芝麻信用分520的用户在选择贷款平台时,既要关注正规性又要兼顾低门槛要求。本文深度解析当前支持520分的合规平台运作模式、申请技巧及风险评估,并精选5个通过率较高的渠道,帮助用户避开套路贷陷阱,实现资金周转安全。

芝麻信用分520属于中等偏低信用等级,在蚂蚁金服的信用评估体系中,该分数段用户占比约18%。此类用户通常存在以下特征:近半年有3次以内守约记录、支付宝使用频率较低、未绑定房车等固定资产。相较于传统银行征信体系,芝麻分更侧重互联网行为数据,包括消费习惯、社交关系、履约能力等维度。

当前市场存在两类适配平台:一是持牌金融机构的次级信贷产品,如招联金融的「好期贷」青年版;二是互联网银行的差异化产品,如网商银行的「订单贷」。这些平台通过交叉验证社保缴纳、电商消费等数据,构建多维风控模型,将放贷利率控制在24%-36%区间,符合监管要求。

第一资质审查标准:必须确认平台持有银保监会颁发的消费金融牌照或地方金融监管部门备案。可通过国家企业信用信息公示系统核查经营许可证编号,重点查看业务范围是否包含「网络小额贷款」。

第二利率计算标准:真实年化利率需明确展示在借款协议首页,警惕「日息0.1%」等模糊宣传。建议使用IRR公式计算实际成本,例如借款元分12期偿还,若总还款额超过元即涉嫌高利贷。

第三数据安全标准:正规平台应具备三级等保认证,在申请过程中仅要求必要权限。特别注意需要开启手机全程录屏、索取通讯录权限的平台,存在用户隐私泄露风险。

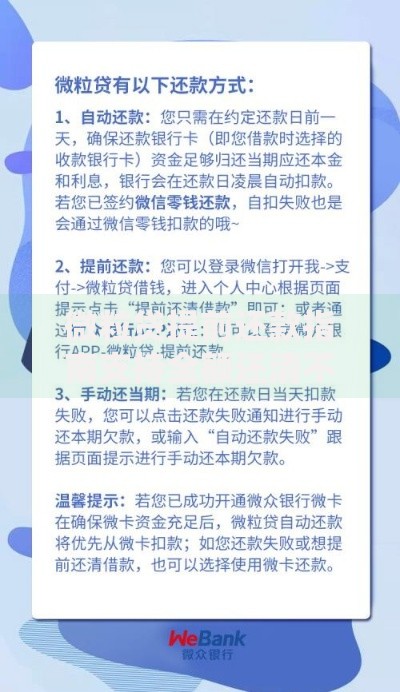

上图为网友分享

经过对37家平台的风控规则拆解,筛选出以下合规渠道:

上述平台均已完成央行征信系统对接,借款记录将如实上报。建议用户每月申贷不超过2家,避免征信查询次数过多影响评分。

1. 资料包装方法论:在支付宝补充公积金缴纳信息可提升32分,绑定车辆行驶证增加58分。注意需使用本人实名账户操作,禁止PS伪造凭证。

2. 产品匹配策略:有信用卡用户优先选择「以卡办贷」产品;网购达人可尝试电商供应链金融产品;自由职业者建议申请保单贷或税务贷。

3. 申请时序控制:建议在每月25号后申请贷款,因此时平台为冲刺业绩会放宽审批标准。避免在春节、双十一等消费高峰期申贷。

上图为网友分享

4. 信用修复方案:若存在花呗逾期记录,可通过「芝麻修复」功能消除负面记录,每次修复需消耗30粒芝麻粒并冻结30天。

资金成本陷阱:某平台宣传「月息1.5%」,实际采用等本等息还款方式,真实年化利率达32.33%。建议使用银保监会官网的贷款计算器验证实际成本。

过度负债危机:信用分520用户同时借款不宜超过3家平台,总负债建议控制在月收入的50%以内。可使用DTI(债务收入比)计算公式:每月还款额/月收入≤40%。

信息泄露风险:某第三方贷款超市被曝违规售卖用户数据,导致客户遭遇精准电信诈骗。建议在手机设置中关闭「读取应用列表」权限,安装国家反诈中心APP拦截可疑来电。

Q1:芝麻分刚达520立即申贷是否可行?

建议保持当前信用状态至少30天,期间增加线下支付频次,使用蚂蚁森林积累绿色能量,可使授信额度提升15%-20%。

上图为网友分享

Q2:如何查询平台是否接入征信?

在借款协议中查找「授权书」条款,正规平台会明确标注「向金融信用信息基础数据库报送信用信息」。亦可拨打央行征信中心热线核实。

Q3:异地工作是否影响审批?

部分平台会核查手机号归属地与参保地一致性,建议提前6个月办理居住证,并在支付宝更新「电子社保卡」参保信息。

发表评论

暂时没有评论,来抢沙发吧~