本文针对分期乐用户还款困难场景,系统解析协商还款的完整流程与核心策略,涵盖材料准备、沟通话术、方案制定等关键环节,并提供协商失败后的法律救济路径,帮助用户通过合法途径达成个性化分期协议。

【必要性分析】当借款人出现收入锐减、突发疾病等客观还款困难时,主动协商可避免逾期产生的多重后果:

通过协商达成新的还款方案,既能保持信用记录完整性,又能通过延长周期、减免费用等方式缓解短期资金压力。根据2023年消费金融纠纷调解数据显示,成功协商的用户后续履约率高达78%,显著高于强制执行的案件。

【材料清单】完整的证明材料可提高协商成功率,建议准备以下三类文件:

上图为网友分享

材料准备需注意时间连续性与证据链完整性,例如失业证明需配合社保停缴记录,医疗证明需包含治疗费用清单。建议提前将材料扫描成PDF格式,便于线上提交。

【沟通渠道】建议通过以下三种方式建立正式沟通:

首次沟通需明确表达协商诉求,建议采用「现状描述+诉求说明+佐证提交」的三段式话术结构。例如:「因公司裁员导致收入中断,现申请延期6个月还款,已准备失业证明与银行流水,请问如何提交审核?」

【方案类型】根据困难程度可选择不同协商模式:

| 方案类型 | 适用情形 | 操作要点 |

|---|---|---|

| 延期还款 | 短期资金周转困难 | 需支付首期保证金(通常为10%) |

| 减免息费 | 已产生高额违约金 | 要求提供其他平台年利率对比 |

| 本金分期 | 长期偿债能力受损 | 最长可分60期(需资产证明) |

谈判过程中需注意「阶梯式让步」策略,例如首次可申请60期分期,预期目标设为48期,底线设为36期。同时要求对方案进行书面确认,避免口头承诺失效。

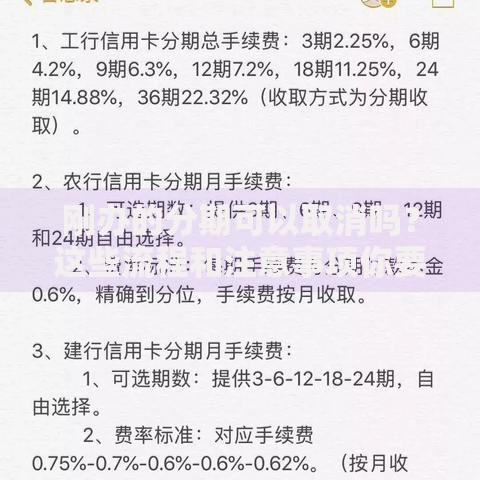

上图为网友分享

【协议审查】正式签约前务必核实以下核心条款:

建议通过「条款对应表」逐项核对协商内容,特别注意还款金额、期数、截止日期等关键数据的准确性。可要求平台提供电子签章版协议,并在签约后保存通话录音作为补充证据。

【救济路径】若协商未果,可通过以下途径继续主张权益:

在投诉材料中需附上完整的协商记录与证据材料,根据《商业银行信用卡监督管理办法》第70条规定,持卡人因特殊原因无法按期还款,且仍有还款意愿的,发卡机构应签订个性化分期协议。该条款可作为协商依据适用于消费金融场景。

发表评论

暂时没有评论,来抢沙发吧~