金融科技正深刻改变传统贷款行业的服务模式和竞争格局。本文从技术创新、场景应用、风险控制等维度,系统解析区块链、人工智能、大数据等技术如何重构贷款业务全流程,探讨金融机构在数字化转型中的机遇与挑战,并基于用户需求演变提出行业可持续发展路径。

传统贷款模式正面临多重发展瓶颈。从需求端看,小微企业融资需求碎片化、时效性强的特征,与银行标准化审批流程存在结构性矛盾;从供给端看,银行获客成本攀升至贷款金额的3%-5%,而不良率却持续高于公司贷款平均水平。金融科技的应用有效破解这些困局:

以某股份制银行为例,其搭建的物联网金融平台通过整合企业生产数据、物流信息、税务记录等20余类数据源,使制造业企业贷款审批通过率提升35%,不良率控制在0.8%以下。这验证了技术创新对业务转化的直接驱动力。

技术革新正在重构贷款业务全生命周期。在获客环节,LBS定位+AR场景建模技术帮助金融机构精准识别商圈经营主体,某城商行借此将小微客户覆盖率提升40%。在风险评估环节,知识图谱技术可构建包含600+风险节点的动态监测体系,实时捕捉关联交易、多头借贷等潜在风险。

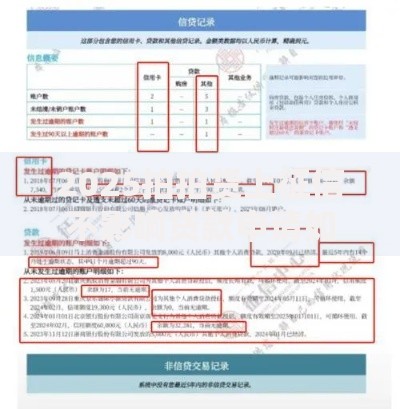

上图为网友分享

更值得关注的是流程自动化带来的边际成本下降。智能合约的应用使贷款发放效率提升3倍,RPA机器人将贷后管理人工干预频次降低80%。某互联网银行通过搭建"星云"智能决策系统,实现98%贷款申请自动审批,单笔运营成本降至传统模式的1/5。

技术创新与风险防控需要动态平衡。数据安全方面,某消费金融公司曾因API接口漏洞导致50万用户信息泄露,暴露技术架构安全性缺陷。监管合规方面,智能信贷算法可能涉及《个人信息保护法》相关条款,某平台因过度采集用户社交数据被处罚200万元。

技术应用成本同样不容忽视:

1. 建设智能风控系统初期投入超过3000万元

2. 区块链节点维护年费达系统建设费的30%

3. 复合型技术人才年薪中位数突破80万元

这些成本压力使中小金融机构数字化转型面临现实阻碍。

技术融合正在创造全新业务形态。供应链金融4.0模式通过物联网+区块链构建"四流合一"(物流、资金流、信息流、票据流)的闭环体系,某汽车供应链平台借此将融资成本降低至基准利率的1.2倍。在消费金融领域,场景嵌入式贷款已覆盖教育、医疗、家装等12个垂直领域,某平台教育分期业务年增速达150%。

更前沿的探索包括:

? 元宇宙数字身份认证技术应用于信用评估

? 碳足迹追踪系统支持绿色信贷精准投放

? 联邦学习实现跨机构数据价值共享

这些创新正在重新定义金融服务边界。

技术应用中需建立用户权益保护机制。信息披露方面,某银行在APP设置"算法说明书"专栏,用可视化方式解析信用评分模型参数。数据安全方面,某平台采用同态加密技术,确保用户隐私数据在传输、存储、计算全流程加密。

针对特殊群体需建立技术适配机制:

√ 方言语音识别系统覆盖8种地方语言

√ 无障碍界面服务视障用户超10万人次

√ 反欺诈模型设置老年人交易保护阈值

这些措施体现技术应用的普惠价值。

构建良性发展生态需要多方协作。技术标准方面,央行推动建立的金融科技产品认证体系已覆盖120项关键技术指标。数据共享方面,某省搭建的普惠金融数据平台整合了26个政府部门数据,服务金融机构超200家。

人才培养体系亟待完善:

? 高校开设金融科技交叉学科专业

? 行业认证培训年均覆盖5万人次

? 企业建立"科技+业务"双通道晋升机制

这些基础建设将支撑行业可持续发展。

发表评论

暂时没有评论,来抢沙发吧~