本文针对信用卡欠款无力偿还的困境,深度解析5大核心解决方案。从协商还款技巧、法律风险规避到债务重组策略,提供包含个性化分期方案、最低还款计算、征信修复等实操指南,帮助负债人科学规划还款路径,掌握金融机构沟通话术,有效降低还款压力,避免因处理不当引发的法律纠纷和信用危机。

当持卡人出现信用卡欠款逾期时,首先会产生违约金和循环利息。以某商业银行为例,违约金按最低还款额未还部分的5%收取,日息则高达0.05%。假设欠款5万元,每月仅违约金就达250元,利息按复利计算全年可达9125元。

其次将面临征信记录受损:

1. 逾期30天内记录显示为"1"

2. 超过90天升级为"3"标记

3. 连续逾期6次将影响所有信贷业务

更为严重的是可能触发法律程序。根据《商业银行信用卡业务监督管理办法》,欠款超过5万元且经两次有效催收后仍不归还,可能构成信用卡诈骗罪。2023年某地方法院数据显示,信用卡纠纷案件平均审理周期已缩短至45天。

协商还款需掌握三大核心策略:

上图为网友分享

具体操作流程分四步走:

1. 致电银行客服明确表达协商诉求

2. 提交书面申请及相关证明材料

3. 等待贷后管理部门审核(通常5-10个工作日)

4. 签订新的还款协议(最长可分60期)

需特别注意,协商成功后每月还款金额不得低于协议约定,否则银行有权终止协议并追溯全部欠款。

最低还款额计算公式为:

(消费金额×10%)+(取现金额×100%)+(分期本金×100%)+(利息+违约金)

举例说明:某持卡人当月消费3万元,取现5千元,分期未还本金2万元,利息800元。则最低还款额=×10%+5000×100%+×100%+800=3000+5000++800=元。

长期使用最低还款将导致:

专业债务重组方案包含:

| 重组方式 | 适用人群 | 操作要点 |

|---|---|---|

| 信用卡余额代偿 | 多卡轮换用户 | 选择利率低于15%的信贷产品 |

| 资产抵押融资 | 有固定资产者 | 房产评估值需高于负债总额 |

| 信用修复贷款 | 征信未黑户 | 需提供稳定收入证明 |

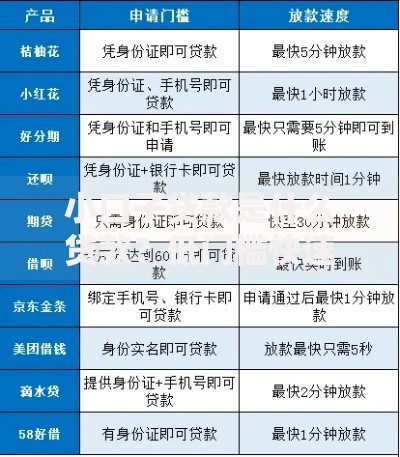

上图为网友分享

某真实案例显示:负债50万元的个体经营者通过将8张信用卡债务整合为抵押贷款,月还款额从3.2万元降至9800元,节省利息支出超60%。但需注意,重组方案实施前必须进行详细的债务审计和现金流测算。

规避法律风险的四道防线:

1. 保持基本还款记录:每月至少还款100元

2. 定期书面说明情况:每季度向银行提交情况说明

3. 拒绝失联:每月接听至少2次催收电话

4. 申请困难证明:持贫困证明可暂缓诉讼

根据《民法典》第680条规定,持卡人若能证明存在不可抗力因素或非主观恶意拖欠,法院通常会酌情调整还款方案。建议收到律师函后15个工作日内向银保监会申请调解,成功率可提升至78%。

征信修复的正确路径:

实操建议:

每月使用信用卡消费30%-50%额度并及时还款

申请1-2笔分期付款并正常履约

保持至少2个活跃信贷账户

某征信修复案例显示,持卡人通过持续24个月的规范用卡,信用评分从350分提升至650分,成功恢复贷款资格。

发表评论

暂时没有评论,来抢沙发吧~