随着民间借贷市场需求增长,“高炮口子”成为部分用户关注的焦点。本文深度解析高息贷款现状,揭秘当前市场存在的高风险借贷渠道,剖析其运作模式、潜在风险及应对策略,帮助读者全面认知高息贷款生态,并提供合规融资建议。

高炮口子是民间对超高利息短期贷款的俗称,其核心特征包括:借款周期普遍在7-30天,综合年化利率超过500%,常通过砍头息、服务费等名义收取额外费用。这类贷款往往采用复利计息方式,实际借款成本呈几何级数增长。

典型运作模式包含三要素:

1. 隐蔽收费结构:合同标注低利率,实际通过其他名目收费

2. 暴力催收体系:采用电话轰炸、P图威胁等非法手段

3. 资金链运作闭环:通过多个关联平台循环放贷,形成债务陷阱

识别高息贷款平台需把握三个关键维度:

1. 利率核算标准:计算实际年化利率是否超过36%法律红线,特别注意包含管理费、服务费等综合成本

2. 资质审查流程:正规平台需要完整征信查询,高炮口子往往仅需身份证和通讯录

3. 合同条款细节:注意是否存在阴阳合同、模糊收费条款等法律漏洞

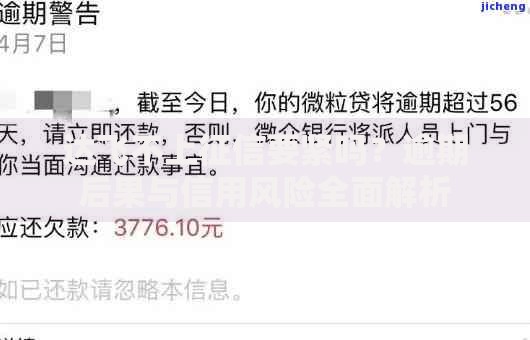

上图为网友分享

典型识别案例:某平台宣传日息0.1%,实际收取20%服务费。借款元到账8000元,7天后需偿还元,实际年化利率达1952%。此类通过费用转嫁规避利率监管的操作,正是高炮平台的典型特征。

2023年高息贷款市场呈现新形态,主要流通渠道包括:

1. 民间借贷变异体:依托社交群组的现金放贷,采用电子借条规避监管

2. 跨境线上平台:服务器设在境外的APP,通过虚拟币完成资金交割

3. 消费分期马甲:伪装成购物平台的消费贷产品,实际为高息现金贷

4. 中介嵌套模式:正规机构业务员私下操作的高息转贷业务

值得注意的是,部分平台采用区域化运营策略,仅在特定省份开展业务,通过不断更换马甲APP规避监管打击。用户可通过应用商店下载量、用户评论真实性、公司注册信息等维度进行交叉验证。

尽管不推荐使用高息贷款,但了解其运作流程有助于风险防范:

1. 资料准备阶段:需提供身份证正反面、半年通话记录、紧急联系人信息

2. 信用评估环节:通过大数据风控系统分析社交圈偿债能力

3. 资金发放方式:采用第三方支付通道或对私转账完成放款

4. 还款提醒机制:借款次日即开始发送还款提示,逾期1小时启动催收程序

特别要警惕自动续期陷阱:部分平台默认勾选自动展期选项,单次展期收取本金30%费用,借款人往往在不知情中陷入债务旋涡。

使用高息贷款将面临多重风险:

1. 法律风险:超过LPR四倍利率部分不受法律保护,可能涉及非法经营罪

2. 经济风险:以贷养贷导致的债务雪球效应,典型案例3个月债务膨胀37倍

3. 信用风险:部分平台违规上传央行征信,影响正规贷款审批

4. 社会风险:暴力催收导致的个人声誉损害、工作机会丧失等次生灾害

司法大数据显示,2022年高利贷相关诉讼中,94.6%的借款人最终仍需偿还合法本息,但因此付出的律师费、误工费等间接损失往往超过债务本身。

面对非法催收应采取系统应对措施:

1. 证据固定阶段:完整保存借款合同、转账记录、催收录音等原始证据

2. 法律应对程序:向中国互联网金融协会、地方金融监管局进行实名举报

3. 反催收技术应用:设置电话白名单、启用通话录音、进行网络痕迹清理

4. 债务重组方案:通过司法确认确定法定债务范围,协商分期偿还计划

典型案例处理路径:借款人张某通过银保监会投诉平台提交完整证据链,成功追回超额支付利息12万元,并依法将剩余债务本金降低至法定范围,最终实现债务清零。

发表评论

暂时没有评论,来抢沙发吧~