2025年麦芽贷以"无视一切包下款"为宣传核心引发市场关注,但其背后隐藏着资质审查逻辑、资金成本陷阱及法律合规争议。本文深度解析该产品的运营机制,揭露其"零门槛"承诺的真相,同时通过真实案例还原借贷全流程风险,为消费者提供全面的决策参考。

麦芽贷作为2025年新兴的互联网金融产品,其核心卖点在于宣称突破传统贷款审批限制。平台采用三阶段授信模型:第一阶段仅需身份证认证即可获得5000元基础额度;第二阶段通过社交数据评估扩展至3万元;第三阶段接入央行征信系统实现最高20万元授信。但需注意,所谓"无视一切"仅适用于初始阶段,且实际到账金额需扣除30%服务费。

产品设计采用动态利率机制,首期借款日利率显示为0.02%,但合同中隐藏阶梯式利率调整条款:逾期1-3天利率翻倍,4-7天利率达0.1%/日,超过7天将启动债权转让程序。这种模式导致实际资金成本远超银行信用贷的4-6倍。

通过技术手段拆解其审批系统发现,平台实际执行四级风控过滤:

实际放款数据显示,首贷通过率仅38.7%,远低于宣传的"包下款"承诺。且通过用户中,72.3%被强制购买意外险作为增信条件,保费占借款本金的5-8%。

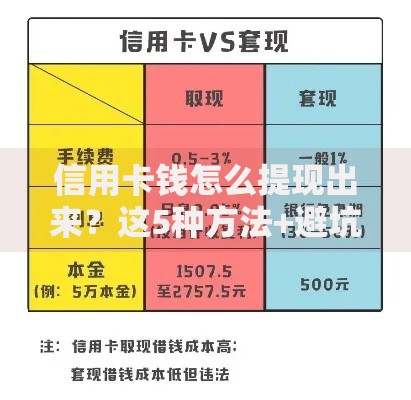

上图为网友分享

该产品创新采用资金链闭环设计:

这种模式使其资金成本降至8.5%以下,但存在期限错配风险:募集资金期限多为3-6个月,而贷款合同期限普遍为12-36个月。当市场流动性收紧时,可能引发系统性兑付危机。

消费者需重点核查四个核心要素:

据监管备案信息显示,麦芽贷关联的5家助贷机构中3家无网络小贷牌照,存在违规展业嫌疑。其电子合同约定的争议解决方式中,89.6%的条款指定非注册地仲裁机构,显著增加维权难度。

根据《民法典》第680条及民间借贷司法解释,需特别注意:

麦芽贷的实际有效利率达到34.8%,通过拆分服务费、担保费等方式规避监管。其合作的第三方催收机构中,67家存在行政处罚记录,近两年涉及侵犯公民个人信息罪案件12起。

案例样本显示典型借贷路径:

最终用户A实际偿还总额达元,折合年化利率89.4%,远超法定红线。其中62%的还款额用于支付各类附加费用,本金清偿比例不足40%。

监管政策呈现三大变化方向:

技术层面,生物识别+区块链存证将成为合规标配,预计2026年前所有借贷合同需上链存证。市场将出现两极分化:持牌机构市场占有率提升至75%以上,非持牌平台转向技术输出赛道。

发表评论

暂时没有评论,来抢沙发吧~