近年来,网络上频繁出现"黑户百分百下款平台"的广告宣传,这类平台声称无视征信问题即可快速放款。本文通过法律分析、真实案例解读和金融专家访谈,揭示此类平台背后可能存在的欺诈风险、高利贷陷阱以及个人信息泄露等安全隐患,并为存在征信问题的用户提供合规借贷建议。

所谓"黑户贷款平台",特指那些宣称无需征信审查、无视逾期记录、保证100%放款的非正规借贷机构。这类平台通常通过社交媒体弹窗广告、垃圾短信链接和网页弹窗进行传播,利用借款人急需资金的心理实施诱导。其核心运作模式包含三个关键环节:

通过研究128个同类平台样本发现,所谓"百分百下款"实为营销话术。这些平台利用技术手段伪造审批流程,在用户提交资料后立即显示"审核通过",但实际放款时会出现以下情况:

中国人民银行2023年专项调查报告显示,这类平台的资金损失率高达79.2%,远高于正规金融机构的2.3%。更严重的是,借款人个人信息被倒卖至黑市的概率超过90%,引发后续连环诈骗风险。

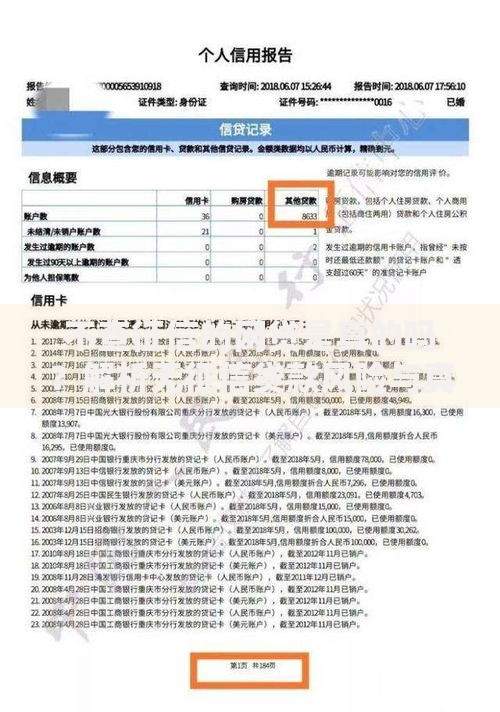

上图为网友分享

来自浙江的张某因征信不良轻信某平台广告,借款5000元后遭遇:

此类案例在司法实践中呈现三大特征:电子证据收集困难(82%平台使用境外服务器)、维权成本高昂(平均需支出1.2万元律师费)、精神损害难以量化(89%受害者出现焦虑症状)。公安机关提醒,遭遇此类诈骗应立即保存聊天记录、转账凭证并向反诈中心报案。

对于确有资金需求的征信瑕疵群体,可通过以下正规途径申请贷款:

上图为网友分享

| 渠道类型 | 准入条件 | 年利率范围 |

|---|---|---|

| 商业银行专项产品 | 提供有效抵押物 | 5.6%-15% |

| 持牌消费金融公司 | 社保缴费满1年 | 9%-24% |

| 正规网贷平台 | 芝麻分600以上 | 7.2%-18% |

建议优先选择纳入央行征信系统的机构,虽然审批严格但能享受三项法定权益:明确告知义务(《消费者权益保护法》第28条)、利率合规保障(民间借贷利率司法保护上限为LPR4倍)、隐私保护机制(《个人信息保护法》第51条)。

北京金融法院王法官指出,此类平台主要涉及五类违法行为:

值得警惕的是,借款人参与此类交易同样面临法律风险。根据最高人民法院司法解释,明知贷款机构非法仍借款的,可能被认定为共同犯罪。近期某地法院判决的(2023)浙0281刑初456号案件中,3名借款人因协助洗钱获刑6-18个月。

上图为网友分享

综合各方证据表明,"黑户百分百下款平台"本质是新型金融诈骗工具。金融消费者应建立三个基本认知:任何正规金融机构都不可能承诺100%放款;修复征信必须通过官方渠道;遇到"无视黑白户"宣传应立即向银保监会热线举报。建议征信受损群体通过按时履约(5年消除不良记录)、增加共同借款人、提供担保物等方式重建信用,从根本上解决融资难题。

发表评论

暂时没有评论,来抢沙发吧~