当网贷逾期压力超出个人承受能力时,理性应对和科学规划是关键。本文系统解析从债务梳理、法律权益保护到协商还款的全流程解决方案,提供应对催收、制定分期计划、规避法律风险等实操指引,帮助负债者建立科学债务处理体系,实现财务困境的平稳过渡。

陷入网贷困境时,首要任务是建立完整的债务清单。建议按照以下步骤操作:收集所有借款合同、电子协议和还款记录,重点确认实际到账金额、合同金额、还款周期三组核心数据。通过Excel表格分类统计各平台的本金、已还金额、剩余本金、综合年化利率(需计算服务费、保证金等附加费用),特别注意区分合规网贷(年利率24%以内)与违规网贷(年利率超过36%)。

在债务结构分析中,应优先处理两类债务:

1. 信用卡透支债务(受刑法第196条约束)

2. 持牌金融机构贷款

其次处理年利率24%-36%的民间借贷,最后应对高利贷部分。建议同步打印个人征信报告,确认哪些网贷已上征信,这关系到后续协商还款的优先级排序。

面对催收需掌握依法维权技巧:根据《互联网金融逾期债务催收自律公约》第16-18条规定,催收方每日联系借款人不得超过3次,且不得在晚22点至早8点进行联系。遇到暴力催收时,应完整保存通话录音、短信截图、骚扰记录等证据,通过中国互联网金融协会官网或地方金融监管局进行投诉。

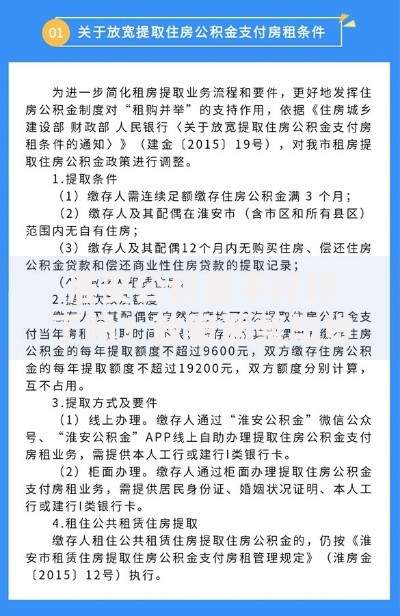

上图为网友分享

有效应对策略包括:

1. 设置电话自动录音功能

2. 使用第三方接听软件过滤高频骚扰

3. 对超出法定利率的债务发送停止计息告知函

4. 向通讯运营商申请防骚扰保护服务

协商还款需遵循阶梯式沟通策略:首先联系平台客服申请延期还款或分期偿还,提供失业证明、医疗记录等佐证材料。对于持牌金融机构,可依据《商业银行信用卡监督管理办法》第70条申请个性化分期协议。协商过程中需注意:

1. 每月偿还小额定金表明还款意愿

2. 要求平台出具书面还款协议

3. 警惕"先还最低额再分期"的套路

4. 对协商过程全程录音

针对不同性质的债务,建议采取差异化处理:对合规债务协商最长60期分期,对违规债务可主张债务重组,要求免除超出法定利率的部分。

需重点防范的三大法律红线:

1. 信用卡诈骗罪:单卡本金超5万且逾期3个月以上

2. 拒不执行判决罪:被起诉后有能力偿还却转移财产

3. 民事强制执行风险:冻结支付宝、微信等支付账户

上图为网友分享

应对措施包括:

1. 保持至少一张银行卡用于基本生活收支

2. 提前办理亲情号支付等备用支付方式

3. 对已起诉案件积极应诉,主张调整利息

4. 每月保留必要生活支出凭证(医疗、教育等)

债务危机中的心理重建至关重要:

1. 建立债务隔离认知:区分个人价值与债务问题

2. 实施压力分解技术:将总债务分解为可执行的月还款单元

3. 加入债务互助社群获取情感支持

4. 制定每日正向反馈机制:记录每个微小还款进展

需特别警惕的心理陷阱:

? 以贷养贷的自我欺骗

? 过度自责导致的决策失误

? 逃避沟通引发的信用恶化

构建三步复苏计划:

1. 生存保障期(3-6个月):确保基本生活所需,暂停非必要还款

2. 债务攻坚期(1-2年):集中清偿高息债务,建立应急储蓄

3. 财务重建期(3-5年):修复征信记录,开拓多元收入

上图为网友分享

具体实施要点:

? 运用雪球还款法优先偿还小额债务获得正向激励

? 将每月总收入的50%用于还款,30%用于生活,20%强制储蓄

? 通过技能提升实现收入结构升级,建议优先选择互联网轻资产创业方向

发表评论

暂时没有评论,来抢沙发吧~