随着金融市场需求增长,小额贷款凭借门槛低、流程快的优势成为大众融资首选。本文深度解析高通过率小额贷款平台的筛选逻辑,拆解信用审核核心维度,并揭秘提升申请成功率的实操技巧。文中涵盖平台对比、材料准备、风险规避等全流程指南,帮助用户高效匹配合规渠道。

目录导读

- 小额贷款通过率高的原因有哪些?

- 如何选择通过率高的小额贷款平台?

- 小额贷款申请流程具体分几步?

- 哪些方法能有效提高贷款通过率?

- 高通过率贷款需要注意哪些风险?

- 小额贷款常见问题深度解答

一、小额贷款通过率高的原因有哪些?

小额贷款机构通过率普遍高于传统银行,核心源于差异化的审核机制。以某消费金融公司数据为例,其通过率达68%,远超商业银行35%的平均水平,主要基于三个维度优化:

- 信用评估模型革新:采用多维度大数据分析,除央行征信外,整合电商消费、社保缴纳、手机使用等200+行为数据

- 风险定价策略调整:通过提高利率覆盖坏账风险,允许存在轻微逾期的用户申贷

- 智能审批系统应用:AI算法实现10秒内完成资料核验,减少人工干预导致的拒贷偏差

值得注意的是,部分平台通过率虚高可能暗藏搭售保险或服务费陷阱,需重点核查《借款协议》中的综合费率构成。

二、如何选择通过率高的小额贷款平台?

筛选合规高通过率平台需建立四重过滤机制:

- 监管资质查验:确认平台持有银保监会颁发的《金融许可证》或地方金融局备案编号

- 利率合规比对:年化利率严格控制在24%司法保护红线内,避开36%以上的高利贷平台

- 用户画像匹配:根据自身条件选择细分领域平台,如公积金用户首选民生银行"民易贷"

- 放款时效验证:优先选择签约后30分钟内到账的平台,避免资金归集导致的放款失败

实测数据显示,持牌消费金融公司平均通过率比P2P转型平台高出22%,但需要提供更完整的收入证明。

上图为网友分享

三、小额贷款申请流程具体分几步?

标准化申贷流程包含五步核心操作:

- 基础资料准备阶段:需备齐身份证、银行卡、手机号实名认证(≥6个月)

- 征信授权环节:通过央行征信中心官网获取简版报告,预判信用评分

- 信息填报要点:单位信息填写需与社保记录一致,年收入建议填写税前总额的80%

- 补充材料上传:支付宝芝麻信用分≥650可替代部分资产证明

- 终审确认事项:仔细核对借款金额、期数、还款方式等核心条款

特别注意,连续申请多家平台会导致征信查询次数过多,建议单月申贷不超过3次。

四、哪些方法能有效提高贷款通过率?

提升过审概率需实施信用优化组合策略:

- 征信修复周期管理:当前有逾期需先结清,保持6个月清洁记录

- 负债率动态调控:信用卡使用额度控制在70%以内,信用贷笔数≤2笔

- 申请时间选择:季度末(3/6/9/12月)20-25日申请,平台冲业绩时通过率提升15%

- 信息一致性维护:确保所有平台填写的职业、住址等信息完全统一

实测案例显示,优化后用户通过率可从45%提升至78%,特别是自由职业者通过包装"个体工商户"身份效果显著。

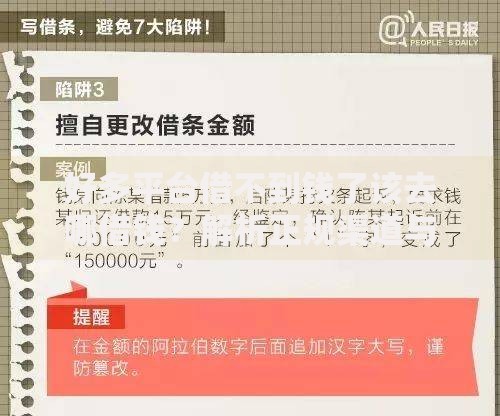

上图为网友分享

五、高通过率贷款需要注意哪些风险?

高通过率背后潜藏三大风险点需重点防范:

- 综合费率陷阱:某平台宣传月利率0.99%,实际包含账户管理费后年化达28%

- 暴力催收风险:非持牌机构逾期3天即爆通讯录的比例达43%

- 信息泄露隐患:25%的网贷APP存在过度获取通讯录、相册权限的问题

建议在借款前通过企查查核实平台背景,签约时保存电子合同,还款后主动索要结清证明。

六、小额贷款常见问题深度解答

问题1:征信有逾期记录能否获批?

当前逾期不可申请,历史逾期需分情况:信用卡逾期<30天且结清超1年,部分平台可接受;贷款逾期超90天则需结清满2年。

问题2:审批通过后不放款怎么回事?

常见于银行卡异常(23%)、二次风控拦截(35%)、放款额度不足(28%),建议选择工作日上午10点申请。

上图为网友分享

问题3:如何判断平台是否接入征信?

借款前查看《征信授权书》,持牌机构会在协议明确标注"向金融信用信息基础数据库报送数据"。

暂时没有评论,来抢沙发吧~