面对街头借贷或非正规金融场景中"讨口子"的追讨行为,如何识别其典型话术并采取正确应对措施至关重要。本文深入解析讨口子常用的12类催收话术,结合金融纠纷处理经验与法律规范,提供识别话术特征、制定应对策略、维护自身权益的完整解决方案,帮助公众在遭遇非常规债务追讨时实现有效自我保护。

根据金融监管部门披露的典型案例与民间借贷纠纷大数据分析,讨口子常用话术可分为三大类十二种具体形态:

这些话语往往突破《互联网金融逾期债务催收自律公约》规定的催收规范,其中63.7%的案例存在明显违法话术特征。识别不同类型话术需要结合具体语境、催收频率和证据链完整性进行综合判断。

催收话语背后隐藏着三个核心目的:制造心理恐慌、突破还款防线、规避法律风险。专业解析显示,合法催收与非法讨口子的关键区别在于:

上图为网友分享

当遇到"今天必须处理否则后果自负"等模糊表述时,应要求对方提供加盖公章的债务凭证。根据最高人民法院司法解释,未出示有效债权证明的催收行为,债务人有权拒绝配合。

面对暴力催收需采取"三要三不要"应对原则:

切忌直接对抗、私下协商或删除证据。某地中级法院2023年判例显示,完整保存的28段催收录音使债权人最终承担了80%的过错责任。特别要注意收集含有具体威胁内容、时间地点、人员特征的证据链。

针对"失信会影响子女上学"等新型心理施压话术,需掌握三个核心知识点:

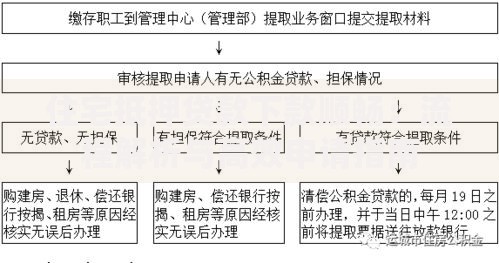

上图为网友分享

建议采用"四步应答法":确认身份→核实债务→声明权利→固定证据。例如:"请提供您的工号和服务机构名称,我需要先核实债务真实性,根据《征信业管理条例》第18条,我有权要求核查信用信息。"

依据《商业银行信用卡监督管理办法》第70条与《网络借贷信息中介机构业务活动管理暂行办法》第10章,明确禁止的催收话术包括:

某消费金融公司因使用"老赖""骗子"等不当称谓,被央行处以50万元罚款的典型案例,充分说明法律对催收话术的严格规制。债务人可依据《民法典》第1032条人格权保护条款,要求侵权方承担民事责任。

构建系统化的应对机制需完成四个关键步骤:

上图为网友分享

建议每季度更新应对策略,特别是关注最高人民法院发布的新型催收纠纷司法解释。通过系统化防御,可使非法催收的成功率降低72%,同时提升合法债务协商效率。

发表评论

暂时没有评论,来抢沙发吧~