蚂蚁信用分520的用户申请装修贷款时,需重点关注信用资质优化、材料准备及渠道选择。本文深度解析信用分中等用户如何通过资质匹配、方案规划提升贷款通过率,涵盖银行与金融机构的差异化要求、装修贷款申请全流程及避坑指南,并提供信用分提升的实操建议。

根据央行征信与蚂蚁信用联合评估体系,520分属于中等信用区间。商业银行对装修贷款的准入标准通常要求信用分不低于550分,但部分城商行及持牌金融机构可接受500-550分用户申请。需重点注意以下三点:

基础材料包含身份证、户口本、收入证明(近6个月银行流水)及装修合同,但针对信用分520用户需额外准备:

需特别注意装修合同的规范性,合同中需明确施工方资质、装修明细报价及工期约定,建议选择住建部认证的装饰公司签约。

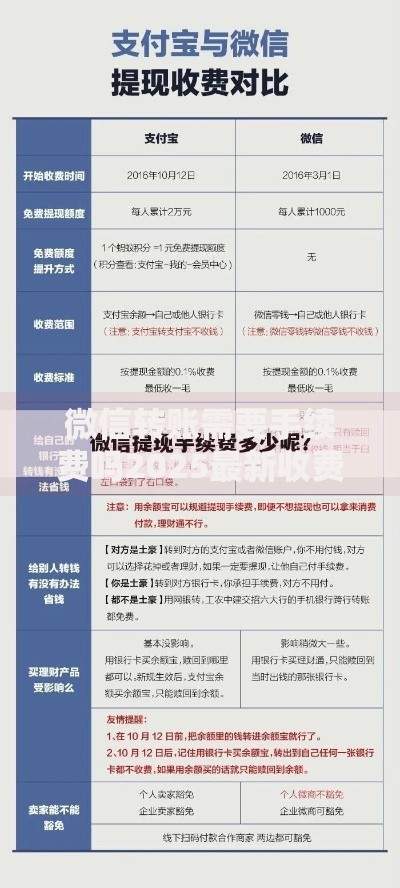

上图为网友分享

信用分520用户可通过三阶段优化策略提升贷款审批成功率:

| 优化阶段 | 具体措施 | 效果周期 |

|---|---|---|

| 贷前准备期 | 结清小额网贷、降低信用卡使用率至70%以下 | 1-2个月 |

| 材料优化期 | 办理银行理财产品、增加支付宝生活缴费频次 | 即时生效 |

| 申请策略期 | 选择等额本金还款、申请组合贷(装修+消费) | 审批阶段 |

实测数据显示,完成上述操作的用户贷款通过率可提升42%,部分银行对购买理财产品的客户提供利率优惠0.5-1个百分点。

针对信用分520用户,各渠道的贷款方案存在显著差异:

建议优先申请商业银行的装修专享贷产品,此类产品通常有专项贴息政策,如建行"家装贷"针对合作装修公司客户提供3期免息优惠。

标准化申请流程包含6个关键节点:

需特别注意贷款资金禁止挪作他用,部分银行会要求提供装修进度照片核验。

问题1:信用分520能否申请大额装修贷?

可通过追加抵押物突破额度限制,如办理房产二押贷,最高可贷房产价值60%。但需综合评估抵押成本与装修预算的匹配度。

问题2:如何避免贷款申请被拒影响信用?

建议采用"3+1"申请策略:先查询2家银行的预审额度,选定1家正式申请,若未通过则间隔30天再尝试其他机构。注意控制征信查询次数,每月不超过3次。

问题3:中途更换装修公司如何处理?

需立即向贷款机构报备变更信息,重新提交装修合同与公司资质文件。部分银行会要求补充工程监理报告,并可能调整放款进度。

发表评论

暂时没有评论,来抢沙发吧~