近期小象优品贷款放水引发广泛关注,本文深度解析其政策调整细节,系统梳理申请流程、审核标准、风险规避等核心内容,通过实际案例分析帮助用户全面理解放水政策下的正确操作策略。

小象优品此次贷款放水本质是风控策略的动态调整,具体表现为三方面政策优化:首先放宽了征信查询频率限制,允许近半年有3次以内查询记录的用户申请;其次降低了对非银行流水收入的审核要求,将自由职业者收入证明方式扩展至支付宝/微信账单;最后引入新的信用评估模型,对社保/公积金缴纳时长要求从12个月缩减至6个月。

值得注意的是,放水并非降低基础门槛,而是通过多维数据交叉验证替代传统单一审核标准。系统新增运营商数据、电商消费记录、公共事业缴费等10个评估维度,特别是对手机使用时长、APP安装类型等行为数据进行深度分析,形成更立体的用户画像。

新版申请条件呈现双轨制审核特征:基础条件要求年龄22-50周岁、实名手机号使用超6个月、无当前逾期记录;进阶条件则根据用户资质自动匹配以下三种通道:

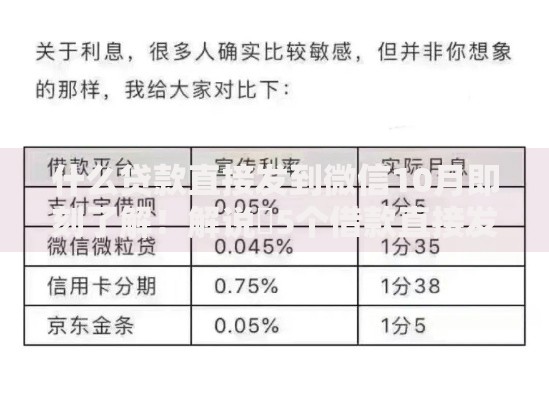

上图为网友分享

其中工作证明要求发生重大变化,除传统在职证明外,接受滴滴司机接单记录、美团骑手收入截图等新型就业形态证明,同时开放个体工商户营业执照+近3个月经营流水组合认证方式。

根据平台最新放水规则,建议采取四步申请策略:第一,完善个人信息时重点补充电商平台会员等级、视频网站VIP时长等补充资料;第二,选择工作日9:00-11:00的申请时段,此时系统处于动态额度释放期;第三,绑定2个以上常用银行卡,优先选择与工资卡相同的银行账户;第四,在提交申请前7日内保持日均账户余额不低于1000元。

特别要注意的是,系统新增行为轨迹验证功能,会通过LBS定位数据核验居住地址真实性。建议申请前1周内,在申报住址周边产生至少5次定位记录,包括早晚各1次的规律性移动轨迹,这将提升30%以上的审核通过概率。

虽然放水期通过率显著提升,但用户需警惕三大风险点:首先,部分中介利用政策调整期收取"包过费",实则通过伪造流水、PS证件等违法手段操作;其次,过度授信可能导致债务累积,平台虽将最低月利率降至0.68%,但实际年化利率仍达14.96%;最后,频繁申请会触发央行征信系统预警,建议每月信贷申请不超过2次。

平台特别强化了贷后管理机制,对资金流向实施穿透式监控。若发现贷款用于购房、投资理财等违规用途,将立即终止合同并要求3日内全额还清本息。用户需保留合规消费凭证,如医疗缴费单据、教育培训合同等证明材料。

相较同类网贷平台,小象优品放水政策具有三个独特优势:其一,额度恢复周期缩短至30天,比行业平均45天快33%;其二,引入区块链技术存证借款合同,发生纠纷时可快速调取原始数据;其三,开放额度循环功能,还款金额的50%可立即恢复使用,而多数平台需全额还清后才释放额度。

在征信报送机制方面,平台实行T+1日报送制度,但为用户提供3天宽限期。若能在逾期后72小时内完成还款,不仅免除滞纳金,还可申请不上传逾期记录。此项政策相比其他平台普遍采用的T+0实时报送更具人性化。

以深圳跨境电商从业者王某为例,其月收入1.2万元但无固定工作证明,通过上传Shopee店铺流水+海外仓租赁合同,成功获批8万元额度。关键操作点在于:第一,提供英文版交易数据时同步提交官方翻译件;第二,展示连续6个月的广告投放支出记录,侧面印证经营稳定性;第三,绑定香港公司银行账户,配合境内个人账户形成资金闭环证明。

该案例揭示出新型经济形态用户的申请要点:需要构建包含收入来源证明+经营成本证明+资金流转证明的三维证据链,特别是跨境业务从业者,要着重说明外汇结算路径与境内消费的关联性,必要时可提供海关报关单等补充材料。

发表评论

暂时没有评论,来抢沙发吧~