随着金融科技发展,部分用户开始关注无需实名制的借款渠道,这类服务以保护隐私为卖点,但其背后隐藏着法律、资金安全及信用风险。本文深度解析非实名制借贷的运作模式、潜在隐患及合规应对方案,帮助读者全面认知此类金融行为。

非实名制借款口子特指不要求借款人提供身份证、银行卡等实名认证信息的借贷渠道,常见形式包括:

① 加密货币借贷平台:通过BTC、ETH等数字资产抵押放贷,部分境外平台允许匿名操作

② 民间私人借贷网络:依托社交群组发展的点对点借贷,采用现金交易规避监管

③ 虚拟身份信贷APP:通过伪造设备信息绕开实名认证的非法应用程序

据2023年互联网金融安全报告显示,此类平台日均活跃用户约12万人次,其中73%借款用于应急周转。典型用户画像为:25-35岁自由职业者、征信受损群体、跨境务工人员。平台常用运营手段包括:

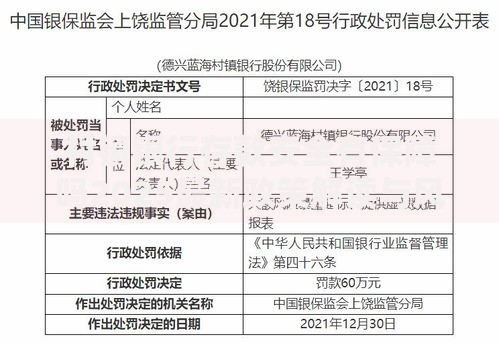

上图为网友分享

我国《网络借贷信息中介机构业务活动管理暂行办法》明确规定,借贷双方必须完成实名认证。非实名借贷涉及多重法律风险:

第一重风险:合同无效

根据民法典第143条,未进行真实身份确认的借贷合同属于无效民事法律行为。2022年浙江某法院判决案例中,出借人因无法证明借款人真实身份,最终承担70%本金损失。

第二重风险:涉嫌洗钱

匿名资金流转易触发《反洗钱法》第32条监管,2023年央行通报的23起洗钱案件中,有6起与虚拟货币借贷平台相关。平台运营方可能面临五年以上有期徒刑,并处罚金。

第三重风险:数据安全违法

部分平台以获取用户通讯录代替实名认证,涉嫌违反《个人信息保护法》第10条。2023年某匿名借贷APP被查,发现其非法收集380万条用户联系人信息。

实际案例分析揭示三大核心风险点:

案例1:资金安全黑洞

2023年深圳警方破获的"快借宝"平台,以不实名借款为诱饵,要求借款人预付20%保证金。平台累计诈骗金额达2400万元,受害人遍及28个省市。

案例2:超高利息陷阱

某匿名借贷群组采用"砍头息+复利"模式,借款10万元实际到手7万,周息达15%。三个月后债务滚至43万元,远超法定利率红线。

案例3:征信连锁反应

借款人王某通过非实名渠道借款后,平台私自调用其通讯录信息进行暴力催收,导致工作丢失且产生心理疾病。后经司法鉴定,其个人社会功能损伤程度达六级伤残。

第一步:核查平台资质

登录国家企业信用信息公示系统,验证运营机构是否持有《金融许可证》。正规持牌机构编码可在央行官网"行政许可公示"栏目查询。

第二步:资金流向监控

警惕要求向个人账户转账的平台,合规机构均会开设专用存管账户。可通过银行流水备注字段识别,正规贷款发放备注为"机构名称+贷款发放"。

第三步:合同条款审查

重点关注三项核心条款:①贷款利率是否符合四倍LPR规定 ②逾期罚息计算方式 ③个人信息使用范围。建议使用"启信宝"等工具进行合同合规性比对。

第四步:建立应急机制

留存完整的借贷凭证(包括聊天记录、转账截图),遭遇侵权时立即向地方金融监督管理局投诉,同时向中国互联网金融协会举报平台提交电子证据。

对于确有隐私保护需求的借款人,可考虑以下合规方案:

方案一:持牌机构数字信贷

微众银行等互联网银行推出的"微粒贷"产品,采用区块链技术实现数据脱敏处理,借款人真实信息仅保存在央行征信系统,放贷机构仅获取加密标识符。

方案二:政府数据授权模式

通过"市民云"等政务平台进行数据授权,金融机构调取信息时需经借款人二次确认。上海试点的"普惠金融数据沙箱"已实现贷款申请信息泄露率下降82%。

方案三:跨境征信隔离

粤港澳大湾区推行的"跨境征信通"机制,允许港澳居民在境内贷款时使用当地征信报告,避免直接关联内地身份证信息。该机制已覆盖17类征信数据字段。

发表评论

暂时没有评论,来抢沙发吧~