当用户因征信问题或大数据风控导致借款受阻时,如何寻找合规合法的贷款渠道成为核心诉求。本文深度剖析风控机制底层逻辑,系统性梳理五类特殊放款渠道的操作路径,并针对不同用户群体提供信用修复方案与风险规避指南,为被金融机构限制借贷的用户开辟新的解决思路。

金融机构的风控体系包含三层过滤机制:央行征信系统筛查、机构自有数据库比对、第三方大数据验证。当用户触发以下任意条件时即被纳入风控名单:

值得注意的是,部分银行采用动态评分模型,即便征信无污点,若近期频繁申请信贷产品导致综合评分下降,同样会被暂时限制借款权限。这种情况下,用户需要至少保持3个月信用冷静期,期间避免任何信贷申请行为。

针对不同风险层级的用户群体,现整理出五类有效融资渠道:

其中保单贷款的操作最具性价比,以上海地区某保险公司产品为例,年化利率仅5.8%-7.2%,且审批过程完全独立于央行征信系统。

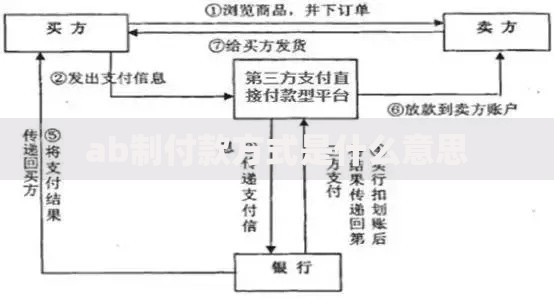

上图为网友分享

实物抵押是破解风控的最佳突破口,但需掌握三大评估要点:

以车辆质押为例,虽然可贷额度可达评估价70%,但需警惕GPS安装费、停车管理费等隐性支出。建议优先选择接受不动产二抵的城商行,这类机构对抵押物估值通常比国有银行上浮15%-20%。

引入第三方担保人时,必须签订四方协议明确各方权责:

实际操作中,建议优先选择专业担保公司而非个人担保。以深圳市融资担保行业协会数据为例,正规担保机构的代偿履约率达92.7%,且收费透明(通常为贷款金额1.5%-3%)。需特别注意避免签署无限连带责任条款,防止债务风险无限扩大。

部分持牌消费金融公司推出非标授信产品,其风控模型与传统银行存在差异:

以某消费金融公司"特殊客群专享贷"为例,申请人需提供连续6个月社保缴纳记录+3个实名认证联系人。此类产品年化利率普遍在18%-24%之间,建议借款周期控制在12个月以内。

上图为网友分享

选择民间借贷时必须落实五项合规要件:

重点提醒:根据最高人民法院司法解释,2023年民间借贷司法保护上限为14.6%(以1年期LPR3.65%的4倍计算)。超过此利率的利息约定法院不予支持,但本金及合法利息仍受保护。

系统性修复信用需执行三步走计划:

建议同时向央行征信中心提交个人声明,对特殊情况进行说明。根据央行2023年信用修复案例统计,严格执行修复方案的用户,平均14个月即可恢复常规借款资格。

发表评论

暂时没有评论,来抢沙发吧~