支付宝花呗逾期未还款是否会影响个人征信?本文详细解析花呗逾期上征信的机制,探讨不同逾期时长对信用记录的影响,列举可能面临的法律与生活后果,并提供修复信用记录的具体方法。帮助用户全面了解逾期风险,掌握应对策略,维护良好信用状态。

根据中国人民银行征信中心公示信息,自2020年花呗全面接入央行征信系统后,用户逾期行为确实会被记录在个人信用报告中。具体执行规则包括:

值得注意的是,支付宝在2023年更新的《用户服务协议》中明确约定,对于连续逾期超过3期的用户,平台有权采取包括但不限于冻结账户、限制功能使用、委托第三方催收等措施。实际案例显示,某用户因连续5个月未偿还花呗欠款,在申请房贷时被银行查出征信记录存在"信用贷款逾期"标记,导致贷款利率上浮15%。

根据蚂蚁集团官方披露的征信报送规则,具体时间节点如下:

需要特别注意的是,2023年征信系统升级后,逾期记录展示方式发生变化。过去仅显示逾期月份,现在会精确标注逾期天数区间(如"逾期61-90天")。某金融机构信贷审批人员透露,银行对近两年内有超过90天逾期记录的贷款申请,通常直接拒绝。

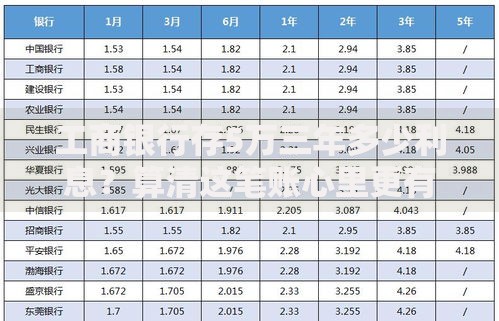

上图为网友分享

从法律层面分析,花呗逾期可能引发三重风险:

2023年杭州互联网法院公布的典型案例显示,某用户因拖欠花呗本金+利息合计8.7万元,被判决在10日内清偿债务,并额外承担案件受理费1875元。更严重的是,该判决书在中国裁判文书网公示,直接影响当事人求职时的背景审查。

征信修复需遵循"三步走"策略:

实际成功案例:某用户2022年因失业导致花呗逾期90天,在2023年3月结清欠款后,通过每月按时还款水电费、信用卡等,至2024年5月申请车贷时,银行综合评分已达审批标准。但需注意,根据《征信业管理条例》,正常逾期记录需保存5年,人工无法提前删除。

建立科学的债务管理机制至关重要:

数据分析显示,设置自动还款的用户逾期率仅为手动还款用户的1/7。建议用户将花呗还款日设置在工资发放日后3-5天,确保账户有足够资金流转。

Q:已还清的花呗逾期记录会影响贷款审批吗?

A:金融机构主要考察近2年信用记录。若已结清满24个月,对房贷等大额贷款影响较小,但信用卡审批可能更严格。

Q:疫情期间的特殊处理政策是否延续?

A:2023年起,花呗已取消因疫情推出的延期还款政策。特殊困难用户需提供失业证明、医疗证明等材料申请个性化分期。

Q:亲属账户逾期是否会影响本人征信?

A:根据《征信业管理条例》,只有借款主体本人会受影响。但为亲属开通"亲情卡"等关联服务的情况除外。

发表评论

暂时没有评论,来抢沙发吧~