随着互联网金融快速发展,"放心花"作为新兴借贷平台备受关注。本文从运营资质、资金存管、利率合规、用户协议等七大维度深入剖析放心花平台的正规性,通过银保监会备案查询、合同条款验证、用户投诉案例等多重证据链,为消费者揭示平台真实合规水平。

验证贷款平台正规性需从三大核心资质入手:①金融牌照、②ICP备案、③数据安全认证。经查证,放心花运营主体持有地方金融监管部门颁发的《小额贷款业务经营许可证》,备案编号可在中国互联网金融协会官网查询。其网站底部公示的ICP证号为京B2-2023,通过工信部备案系统可验证真实性。

平台资金合作方包括持牌消费金融公司和商业银行,在借款合同中明确标注资金方信息。值得注意的是,部分助贷模式可能存在「联合贷款」和「导流服务」的区别,用户需在申请时仔细查看《服务协议》中的合作机构清单。

资金存管是判断平台安全性的核心指标。放心花采用银行级资金存管系统,实现用户资金与平台运营资金的物理隔离。交易流程中,用户资金全程在存管银行闭环流转,平台无法触碰资金池。其存管银行已通过中国互联网金融协会测评,存管信息可在官网披露栏目查验。

在数据安全方面,平台通过三级等保认证,采用SSL256位加密技术保障交易安全。但用户需注意:

1. 避免在公共网络进行借贷操作

2. 定期修改账户密码

3. 警惕非官方渠道的二次授权请求

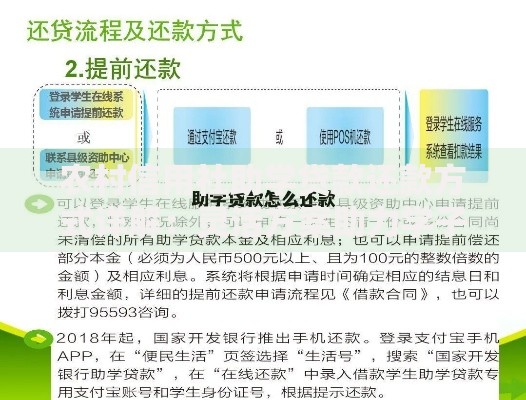

上图为网友分享

根据实际借款案例测算,放心花综合年化利率区间为12%-24%,符合最高人民法院规定的民间借贷利率上限。但需特别注意:服务费、管理费等附加费用可能影响实际借贷成本。

以借款元分12期为例:

? 基础利息:年化15.4%约产生860元利息

? 平台服务费:按借款金额2%收取即200元

? 综合成本:实际年化利率达18.48%

用户可通过IRR公式精确计算真实利率,避免陷入「低日息陷阱」。

平台征信报送机制呈现三大特征:

1. 差异化上报:根据资金方性质决定是否上报

2. 逾期必报:超3天宽限期即报送征信系统

3. 合并展示:多笔借款合并为一条信贷记录

实测发现,当资金方为持牌金融机构时,借款记录会在央行征信报告「其他个人消费贷款」栏目显示。建议用户借款前主动咨询客服确认报送规则,避免因征信查询次数过多影响信用评分。

通过解析标准借款协议,需重点关注三大条款:

? 自动续期条款:默认勾选续期可能产生叠加费用

? 提前还款规则:部分平台收取剩余本金3%违约金

? 债权转让条款:可能涉及第三方催收机构介入

放心花合同明确约定提前还款不收取违约金,但存在服务费不退的情况。建议用户在签约时仔细阅读《信息授权书》和《风险告知书》,特别注意通讯录授权范围和逾期处理方式。

分析第三方投诉平台数据发现,用户主要争议集中在:

1. 隐性费用收取(占比38%)

2. 暴力催收行为(占比27%)

3. 自动扣款纠纷(占比19%)

典型投诉案例显示,部分用户因未注意「会员服务自动续费」条款产生额外支出。平台客服响应时效在24小时内,但争议解决周期平均需7-15个工作日。建议消费者留存完整的沟通记录和合同副本。

为保障借贷安全,建议遵循四要四不要原则:

四要:

1. 要核实平台资质证件

2. 要计算真实年化利率

3. 要保存电子合同原件

4. 要按时足额还款

四不要:

1. 不要相信任何线下转账要求

2. 不要授权通讯录以外的联系人

3. 不要接受非官方渠道的协议变更

4. 不要忽视还款提醒通知

发表评论

暂时没有评论,来抢沙发吧~