本文围绕"有什么口子能下款啊"这一核心问题,深入解析当前主流正规借款渠道,包括银行产品、消费金融平台、互联网信贷服务等,详细说明各类产品的申请条件、审核流程及注意事项,帮助用户快速匹配适合自身需求的借款方案。

在信贷行业术语中,"口子"特指能够提供借款服务的渠道。当前市场主流类型包括:银行信用贷款、消费金融公司产品、互联网平台借贷服务三大类。银行产品以低利率著称,但审核严格;消费金融公司审批速度快,适合短期周转;互联网平台依托大数据风控,提供灵活的小额贷款。用户需根据自身资质、资金需求和还款能力选择,例如公积金连续缴存12个月以上者可优先考虑银行渠道,自由职业者更适合互联网信贷产品。

辨别正规借款渠道需把握三个核心要素:监管资质、利率范围和用户评价。合法平台必须持有银保监会颁发的金融许可证,可通过中国银保监会官网-政务信息-许可证信息查询验证。利率方面,年化利率不得超过36%红线,且不得收取"砍头息"。建议优先选择银行、持牌消费金融公司及头部互联网平台,如招联金融、蚂蚁借呗、京东金条等,这些平台在借款协议中会明确展示资金方信息。

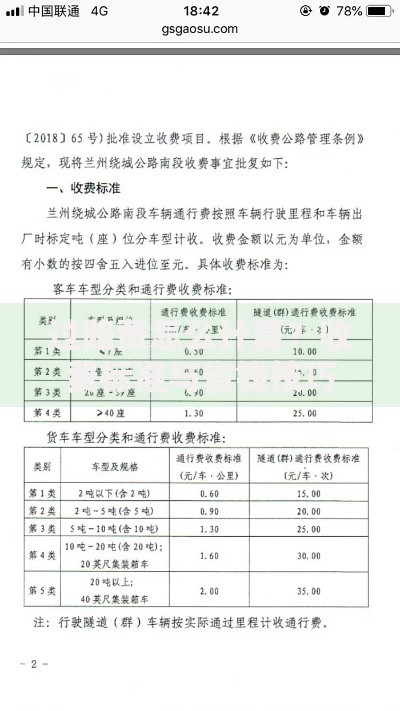

上图为网友分享

银行信用贷款具有三大核心优势:

持牌消费金融公司审批流程可分为五个步骤:

1) 实名认证:需提供身份证正反面照片及活体检测

2) 信息补充:完善职业信息、收入证明等基础资料

3) 信用评估:系统自动查询央行征信及第三方大数据

4) 额度审批:根据评分模型确定授信额度

5) 放款操作:绑定本人一类银行卡接收款项

整个流程通常可在30分钟内完成,如马上消费金融的"安逸花"产品,工作日申请当天即可到账。但需特别注意,部分平台会收取账户管理费,建议仔细阅读《服务协议》的费用说明部分。

互联网信贷平台的操作要点包括:

申请条件:

年龄22-55周岁

实名制手机号使用满6个月

无重大信用污点

操作步骤:

1. 下载官方APP

2. 完成L3级实名认证

3. 授权查询征信报告

4. 设置还款提醒功能

以360借条为例,新用户首借可享30天免息优惠,但需注意其日利率范围为0.027%-0.05%,实际年化利率为9.855%-18.25%。建议借款前使用平台提供的利息计算器核算总成本。

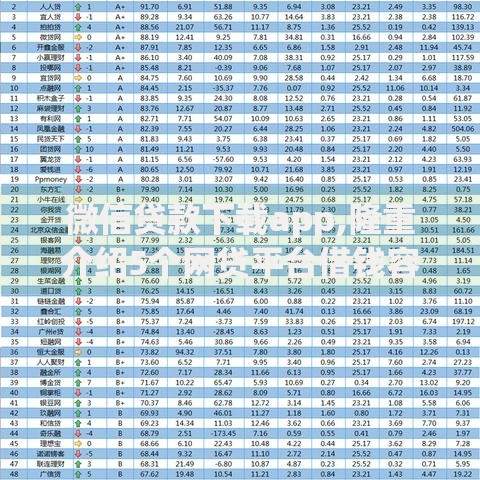

上图为网友分享

征信存在瑕疵的用户仍有三种选择:

1) 抵押贷款:提供房产、车辆等资产证明

2) 担保贷款:寻找征信良好的第三方提供担保

3) 特定场景贷:如教育分期、医疗分期等定向用途贷款

需特别注意,声称"无视征信"的平台多涉嫌违规操作,可能涉及高利贷或诈骗风险。建议优先尝试地方商业银行的抵押类产品,如某城商行的车主贷,抵押车辆评估值的70%可获贷款,年利率控制在12%-15%之间。

资金到账后需重点防范三大风险:

还款风险:建议设置自动还款并保留足够余额,避免因系统延迟产生逾期

信息泄露风险:切勿向他人透露短信验证码,定期修改平台登录密码

诈骗风险:警惕假冒客服的二次收费要求,所有费用应在借款时一次性告知

特别提醒:根据《个人信息保护法》,借款人有权要求平台删除不必要的个人信息。如遇暴力催收,可向中国互联网金融协会官网(www.nifa.org.cn)提交投诉材料,维护自身合法权益。

发表评论

暂时没有评论,来抢沙发吧~