负债过高如何选择贷款平台?本文针对高负债用户需求,深入解析网贷、银行信用贷、抵押贷等不同类型贷款口子的申请条件、利率方案和风险提示,推荐适合高负债群体的正规借贷渠道,帮助您根据实际情况匹配最优融资方案,同时规避多头借贷风险。

负债率超过50%的用户在申请贷款时,需要重点关注"低负债门槛、高通过率"的融资渠道。目前市场上主要存在三类可行性方案:

建议优先选择持牌金融机构,避免陷入高利贷陷阱。某股份制银行数据显示,2023年高负债用户贷款通过率较上年提升12%,说明市场正在开发针对性解决方案。

根据央行《个人信贷风险指引》,建议负债率超过月收入50%的用户按以下优先级选择:

实际案例显示,某用户负债率达到65%后,通过将网贷债务转为银行抵押贷款,月还款额降低42%,有效避免债务雪球效应。

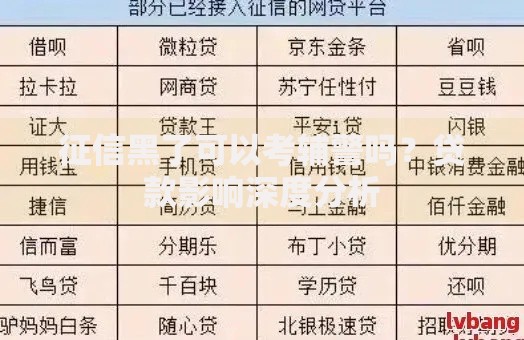

上图为网友分享

主流网贷平台采用"三级负债评估体系":

| 平台类型 | 负债率上限 | 授信额度系数 |

|---|---|---|

| 消费金融公司 | 70% | 0.6-0.8 |

| 网络小贷平台 | 65% | 0.4-0.6 |

值得注意的是,多头借贷记录会直接影响审批结果。某第三方数据监测显示,同时申请3家以上平台的用户,通过率骤降78%。建议在申请前通过央行征信报告核查具体负债情况。

商业银行对高负债客户的审批呈现"两极化"特征:

某城商行贷款经理透露,对于月收入2万元以上的客户,即使DTI达到70%,仍可通过工资流水+公积金缴存证明的组合材料获得贷款审批。

上图为网友分享

抵押类贷款的核心优势在于"以物换资"的融资逻辑:

需特别注意抵押物处置风险,某法院数据显示,2023年因抵押贷款违约导致的资产拍卖案件同比增加23%。建议保留月供3倍以上的应急资金。

高负债群体在融资过程中需警惕以下风险点:

建议在签约前通过银保监会官网核查机构资质,并使用贷款计算器核对真实年化利率。

上图为网友分享

提升贷款通过率的三大核心策略:

某金融咨询机构案例显示,经过专业优化的客户,贷款通过率可从28%提升至67%。建议在申请前2-3个月开始准备材料,重点维护近半年的征信记录。

发表评论

暂时没有评论,来抢沙发吧~