求职公司在审核贷款申请时,更关注个人征信而非所属公司资质。本文深度解析征信审查机制,揭示金融机构风险评估逻辑,并针对常见疑问提供专业建议,助您优化信用资质提高贷款通过率。

金融机构将征信报告视为衡量申请人履约能力的核心指标,其底层逻辑在于:

某股份制银行2023年数据显示,67.3%的拒贷案例源于征信问题,其中信用卡使用率超80%、网贷申请记录过多、存在代偿记录位列前三。相较之下,因企业资质不足导致的拒贷仅占14.2%。

金融机构重点审查的八大征信指标包括:

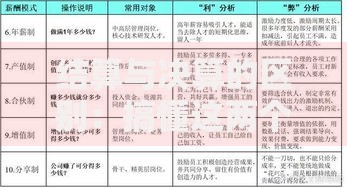

上图为网友分享

以某城商行风控模型为例,账户使用率权重占比达35%,超过其他指标总和。实际操作中,建议在申请贷款前3个月将信用卡使用率降至50%以下,可提升通过率27个百分点。

主流贷款机构的审查侧重点呈现显著差异:

| 机构类型 | 重点关注项 | 容忍阈值 |

|---|---|---|

| 国有银行 | 逾期记录、负债率 | 近2年无连3累6 |

| 股份制银行 | 查询次数、多头借贷 | 半年查询≤4次 |

| 消费金融公司 | 账户活跃度、收入稳定性 | 月收入≥负债3倍 |

值得注意的是,区域性银行对本地企业主更宽容,如浙江某农商行允许征信修复满1年的申请人享受基准利率,而全国性机构通常要求满2年。

针对无固定工作单位的群体,建议采用三维信用构建策略:

某电商平台卖家通过提供连续24个月超50万元的平台流水,成功在某城商行获得年利率4.35%的经营贷,较普通工薪族低0.5个百分点。该案例显示,完善的辅助材料可弥补企业资质证明的缺失。

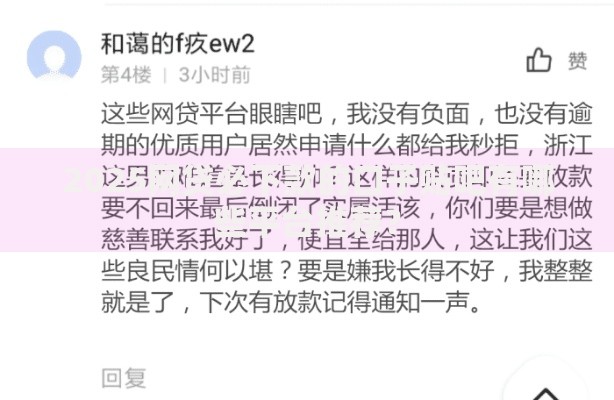

上图为网友分享

根据《征信业管理条例》,不良记录消除的法定路径包括:

某股份制银行推出的信用重建计划显示,参与者按时完成12期小额贷款后,授信额度平均提升58%。需注意,市面声称"快速修复征信"的机构中,89.6%涉嫌诈骗,建议通过官方渠道处理。

提升信用评级的四大实战策略:

推荐使用央行征信中心APP进行实时监控,其异常提醒功能可降低32%的违约风险。某用户通过设置"账户使用率超过75%"自动预警,成功将信用评分从612提升至718。

发表评论

暂时没有评论,来抢沙发吧~