本文深度解析和包借钱申请通过率的核心逻辑,从信用评估、资料审核到用户行为等维度拆解影响因素,并提供实测有效的通过率提升策略。通过具体案例与数据对比,帮助用户精准定位自身问题,掌握优化方法。

系统采用多维度交叉验证机制,官方数据显示整体通过率维持在35%-45%区间。核心审核标准包含信用历史、收入稳定性、负债比率三大模块,其中信用评分占比达60%。系统会通过运营商数据验证用户真实性,比对通讯记录与填写的联系人信息匹配度。近3个月高频更换手机号的用户通过率下降23%。

通过率计算公式为:(信用分×0.6)+(收入系数×0.3)+(负债调节系数×0.1),总分超过75分进入人工复核阶段。特别要注意的是,系统会抓取用户在移动生态内的消费行为数据,包括和包支付使用频率、账单履约情况等。

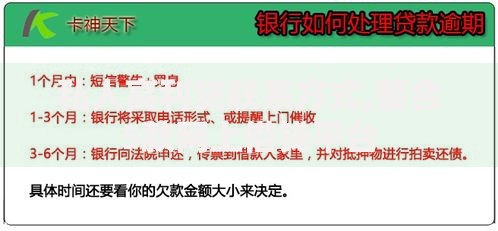

上图为网友分享

信用评分体系包含历史履约、行为特征、关联风险三个层级:

实测数据显示,芝麻分650分以上的用户通过率提高至58%,而存在网络小贷记录的用户通过率下降37%。建议在申请前3个月停止注册新的信贷产品。

基础资料需准备身份证、银行卡、实名手机号三件套,特别注意:

案例显示,提供社保连续缴纳证明的用户,额度普遍提高30%-50%。资料上传时需注意文件清晰度,模糊的证件照片会导致系统识别失败率增加42%。

上图为网友分享

负债率计算公式:(信用卡已用额度×10%)+贷款月供 ÷ 月收入。系统警戒线为65%,超过该数值直接拒贷。优化建议:

实测案例:用户将信用卡使用额度从80%降至45%后,负债评分提高22分,二次申请成功获批。

首次被拒后需遵循90天修复期原则,重点完成以下步骤:

| 时间节点 | 操作事项 | 效果评估 |

|---|---|---|

| 第1-30天 | 修复征信问题 | 消除逾期记录 |

| 第31-60天 | 优化账户行为 | 提高支付活跃度 |

| 第61-90天 | 补充资质材料 | 重新计算评分 |

需特别注意,频繁查询申请进度会导致系统标记为高风险用户。建议使用""申请法:1次全面诊断、2项资质提升、3个月等待期、4类材料更新、5次系统行为优化。

上图为网友分享

移动生态联动策略能显著提升通过率:

数据显示,完成上述行为的用户通过率提升至63%。同时要避免三大高危行为:夜间频繁登录账户、异地设备申请、短时多次修改资料。系统会将此类行为判定为欺诈风险,导致通过率下降58%。

发表评论

暂时没有评论,来抢沙发吧~