随着金融需求多样化,用户对贷款渠道的关注度持续攀升。本文深度剖析银行信用贷、消费金融、网络借贷等主流贷款口子类型,对比分析各类平台资质要求、利率范围及风险指标,并提供申请流程优化方案。通过典型案例解读与用户真实反馈,帮助读者建立科学的借贷决策框架,避开常见陷阱实现安全融资。

当前市场主要存在三大类贷款渠道:

特殊场景融资渠道包括保单质押贷款(可贷现金价值80%)、信用卡现金分期(实际年化利率13%-18%)以及地方政府创业扶持贷款(贴息3%-5%)等。建议优先选择纳入央行征信系统的平台,避免影响信用记录。

四维筛选法助您识别合规机构:

以某消费金融公司为例,其APP显著位置公示营业执照与放贷资质,借款页面明确展示36期总费用年化利率12.6%,符合监管要求。而违规平台常以「秒到账」「无视黑白户」为噱头诱导用户,需特别注意甄别。

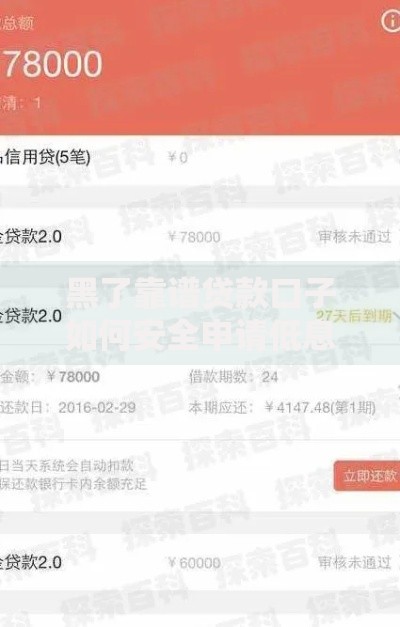

上图为网友分享

针对征信状况差异提供定制化申请策略:

个体工商户需准备近6个月对公账户流水与纳税证明,小微企业主可申请微众银行微业贷(最高300万额度)。切忌短期内频繁申请,征信查询记录过多会导致系统自动降额。

Q:网贷记录是否影响房贷审批?

A:银行重点关注近2年借贷记录,若网贷笔数超过3笔且未结清,建议提前结清部分贷款。信用卡分期不计入负债率计算,可合理使用。

Q:如何提升综合授信额度?

A:完善平台认证信息(如绑定学历证书、房产信息),保持账户活跃度,按时偿还现有信贷产品。某用户通过绑定企业邮箱认证,微粒贷额度从2万提升至8万。

Q:被拒贷后多久可重新申请?

A:银行类产品需间隔3-6个月,网络平台通常1个月后可尝试。建议先通过人行征信中心获取详细报告,针对性优化资质后再申请。

借贷过程中需特别注意三大法律红线:

建议在借款前通过「国家企业信用信息公示系统」核查平台运营主体,签订电子合同时注意保存本地副本。如遇「砍头息」等违规操作,可依据《民法典》第680条主张合法权益。

根据用户调研数据整理2023年TOP5贷款产品:

| 平台名称 | 额度范围 | 最快放款 | 特色服务 |

|---|---|---|---|

| 招商银行闪电贷 | 1-30万 | 60秒 | 新客专享4.8%利率券 |

| 蚂蚁借呗 | 1000-20万 | 3分钟 | 按日计息随借随还 |

| 度小满金融 | 500-20万 | 5分钟 | 社保认证提额50% |

建议优先选择具有资金存管机制的平台,如京东金条由上海银行进行资金托管,确保交易安全。同时关注平台是否提供还款宽限期与利率优惠活动,合理降低融资成本。

发表评论

暂时没有评论,来抢沙发吧~