随着金融服务的多元化发展,市场上涌现出部分不受年龄限制的贷款产品,为不同年龄层人群解决资金需求。本文深度解析该类贷款的核心申请条件、正规平台筛选方法、适用人群范围及风险防范策略,通过实际案例分析帮助读者全面了解如何选择合规的"无年龄门槛"贷款渠道。

虽然部分金融机构放宽年龄限制,但申请人仍需满足三大核心条件:

以某商业银行"长青贷"产品为例,其特殊审批机制允许65岁以上申请人提供子女担保替代收入证明。但需注意,此类产品往往要求抵押物价值达到贷款金额150%以上,且担保人需具备稳定收入来源。

鉴别平台合规性需掌握四步验证法:

典型案例显示,某持牌消费金融公司推出的"年龄包容计划",其官网明确公示年化利率区间7.2%-18%,合同模板完整披露36项费用明细,资金到账前零收费,符合监管要求的"三公开"标准。

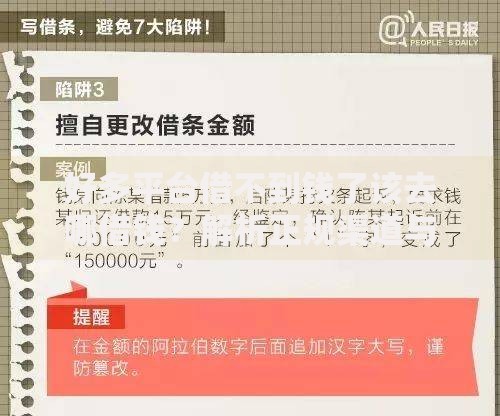

上图为网友分享

该贷款类型主要服务四类特殊群体:

值得关注的是,某农商行推出的"银龄宝"产品,专门针对农村地区60岁以上人群,允许用土地承包经营权证作为增信材料,最高可贷30万元,贷款期限与承包期挂钩的创新模式备受关注。

借款人需警惕三大风险陷阱:

监管数据显示,2023年涉及中老年借款人的金融诈骗案件中,42%与虚假贷款APP有关。建议借款人通过官方应用商店下载贷款软件,安装时注意识别过度获取通讯录、相册权限等异常行为。

上图为网友分享

优化申请资料需注重三个维度:

某城商行信贷经理透露,提供6个月以上定期存款证明可使通过率提升25%,若能提供第三方支付平台的年度收支报告,部分平台可接受替代性收入证明。此外,保持3个月以上的申请间隔可避免征信查询次数过多影响评分。

问题1:无年龄限制贷款是否存在隐性上限?

多数平台实际操作中设置75岁为风险控制线,超过此年龄需提供医疗机构的健康证明和法定继承人知情同意书。

问题2:无固定收入如何申请?

可尝试提供租金合同、知识产权收益等持续性收入证明,某股份制银行接受作家提供版权收入分成协议作为主要还款来源。

上图为网友分享

问题3:被拒贷后的正确应对方式?

建议获取详细拒贷原因后,针对性地完善申请资料。若因征信问题被拒,可通过异议申诉程序修正错误记录,或选择接受征信瑕疵的助贷机构。

发表评论

暂时没有评论,来抢沙发吧~