在急需小额资金周转时,选择合适的借款渠道至关重要。本文深度解析银行、消费金融公司、网贷平台等五类主流小额借款渠道的优缺点,对比不同平台的申请条件、利率范围和放款时效,并附赠辨别合规平台的方法与风险防范指南,助您安全高效解决短期资金需求。

第一类:银行信用贷款。商业银行推出的闪电贷、快贷产品,普遍具有额度高(1-30万)、利率低(年化4%-8%)的特点,但需要提供社保公积金等资质证明,适合有稳定工作的白领群体。

第二类:消费金融公司。持牌机构如招联金融、马上消费等,提供500-20万元的信用贷款,审批通过率高于银行,但需注意部分产品存在服务费、担保费等附加费用。

第三类:网络借贷平台。包括京东金条、微粒贷等知名平台,以及区域性网贷机构,具有申请便捷、秒级放款的优势,但利率跨度大(年化7.2%-36%),需仔细对比息费结构。

第四类:P2P民间借贷。虽存在高息风险(部分达年化50%以上),但在特定场景可快速获取资金,需核实平台备案信息,避免陷入套路贷陷阱。

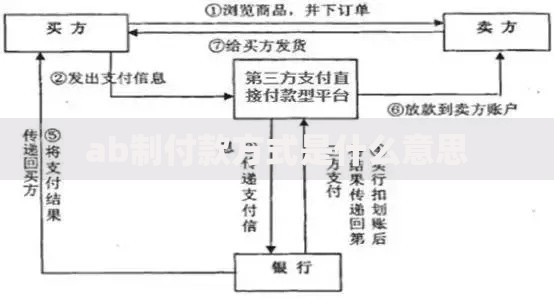

上图为网友分享

第五类:线下小额贷款公司。适合急需现金且无法线上操作的群体,但存在信息不透明、合同陷阱等问题,建议选择当地金融办备案的正规机构。

选择平台时需把握三个核心标准:

建议优先选择接入央行征信系统的平台,此类机构在贷前审核、利率设定等方面更规范。例如某头部平台在用户申请时会同步提示"本次查询将上报征信系统",此类提示具有法律效力。

不同渠道的准入条件差异显著:

以某银行线上快贷为例,其核心审批维度包括:公积金缴纳基数≥5000元、信用卡使用率<70%、近3个月征信查询次数≤5次,满足条件者最快10分钟完成放款。

借款人需重点区分三种计费方式:

| 计费类型 | 计算公式 | 典型案例 |

|---|---|---|

| 等额本息 | 每月还款额=(本金×月利率×(1+月利率)^期数)/[(1+月利率)^期数-1] | 借款1万元,分12期,年化利率12%,月供888元 |

| 先息后本 | 每月付息=本金×月利率,末期还本 | 借款1万元,月利率1%,前11期每月付100元,末期还元 |

| 砍头息 | 实际到手金额=合同金额-首期利息 | 合同写借款1万元,实际放款9400元,涉嫌违规操作 |

特别注意IRR(内部收益率)计算法能准确反映真实资金成本。例如某平台宣称月费率0.8%,分12期还款,IRR实际年化利率达17.28%,远高于表面数值。

逾期将触发多重风险机制:

建议借款人遇到还款困难时,务必在逾期前申请展期或协商分期还款。例如某消费金融公司提供3个月延期还款政策,需提供失业证明等材料,可减免50%罚息。

发表评论

暂时没有评论,来抢沙发吧~