征信记录频繁被查询导致"征信花"已成为贷款被拒的主因之一。本文从征信评分机制、银行审核逻辑、修复实操步骤三大维度,系统解析征信花人群如何优化信用记录、选择适配贷款产品,并提供金融机构内部风控视角的应对策略,助您突破借贷困局。

金融机构将征信查询次数视为"信用焦虑指数"的核心指标。当个人信用报告显示:

银行智能风控系统将自动触发预警机制,判定申请人存在以下风险:多头借贷倾向、短期资金链紧张、还款能力存疑。某股份制银行内部数据显示,查询次数超标的客户,逾期率是普通客户的2.3倍。

不同机构的风险容忍度存在显著差异:

征信查询类型直接影响风控评估权重,按严重程度排序:

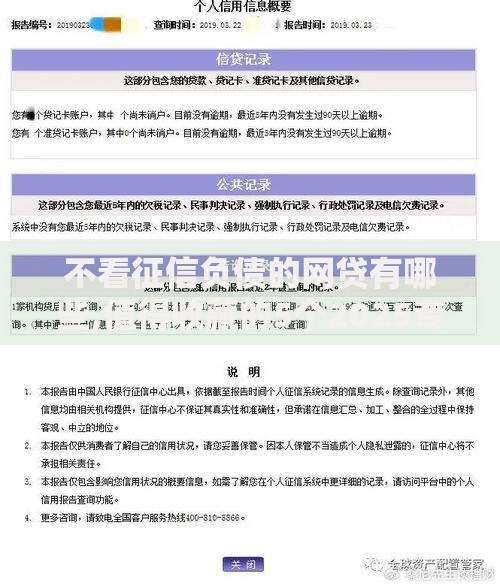

上图为网友分享

以某城商行信贷政策为例,采用动态计分模型:近3个月每笔贷款审批查询扣8分,信用卡审批扣5分,担保审查扣10分。当总分超过45分时,系统自动拒绝贷款申请。但该模型会结合以下因素动态调整阈值:

技巧一:异议申诉。当存在非本人授权查询记录时,可向征信中心提交:

成功申诉后,相关查询记录将在5个工作日内删除。

技巧二:养征信周期。建议执行"3-6-9"修复计划:

上图为网友分享

技巧三:紧急处理方案。需在15天内获得资金时,可采用:

不同渠道的征信容忍度与融资成本对比:

| 渠道类型 | 月查询容忍度 | 年利率区间 | 放款时效 |

|---|---|---|---|

| 国有银行 | ≤2次 | 3.65%-6.5% | 3-7工作日 |

| 股份制银行 | ≤4次 | 5.8%-9.6% | 1-3工作日 |

| 消费金融 | ≤6次 | 9%-24% | 2小时-1天 |

特殊融资渠道操作要点:

征信修复期间必须遵守的"三不原则":

上图为网友分享

建议同步建立信用健康档案:

当必须申请贷款时,应遵循梯度测试法:

发表评论

暂时没有评论,来抢沙发吧~