淘宝贷款口子C是商家常用的融资渠道之一,本文深度解析其申请流程、准入规则、风险防范及使用技巧,通过真实案例与数据对比,帮助用户全面了解该产品的核心特征与操作要点。

淘宝贷款口子C是阿里巴巴集团针对平台商家推出的经营性贷款产品,采用大数据风控模型评估授信额度。准入规则包含三大核心指标:店铺经营时长需满12个月、近半年月均交易额超3万元、DSR评分不低于4.6分。系统会综合考量商品类目、客户评价、物流时效等20余项参数,其中退货率超过15%的商家将直接被系统过滤。

在资质审核方面,需要准备的材料包括:

1. 企业营业执照正本扫描件

2. 法定代表人身份证正反面

3. 最近6个月支付宝流水

4. 店铺经营数据报表

需特别注意证件有效期须在3个月以上,财务报表需加盖企业公章。系统审核周期通常为3-5个工作日,人工复核阶段可能要求补充物流单据或采购合同等佐证材料。

申请流程可分为五步操作:登录千牛工作台→进入商家服务中心→选择融资服务→完成企业认证→提交贷款申请。关键操作节点在于企业支付宝授权环节,需要同步开通余额自动还款功能。在额度审批阶段,系统会调用店铺近30天的流量数据、转化率指标、客户复购率等核心经营数据。

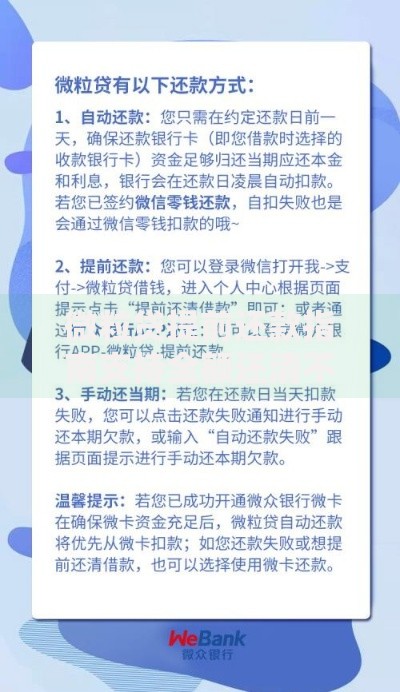

上图为网友分享

申请过程中常见的操作失误包括:

未更新营业执照年审信息

店铺主营类目与贷款用途不符

支付宝账户存在异常交易记录

建议在申请前通过"商家体检中心"进行预检,系统会提示需要优化的经营指标。成功放款后,资金将直接转入企业支付宝账户,需在7日内完成首次用款操作。

额度计算公式包含动态调节系数和基础授信额度两大模块。基础额度根据店铺年销售额的15%-25%计算,动态系数则参考近3个月的流量增长率、纠纷解决率、活动参与度等参数。其中大促期间的备货贷款可临时提升30%额度,但需提供采购合同作为凭证。

影响额度的重要因素包括:

主营类目行业景气指数(服饰类目系数为0.8,数码类目为1.2)

店铺层级(第五层级店铺可获1.5倍加权)

客户粘性指标(复购率每提升5%额度增加8%)

系统每月1日自动更新授信额度,商家可通过优化DSR评分、降低退款率等方式提升授信空间。

主要风险集中在资金用途监管和还款压力传导两个方面。平台要求贷款资金必须用于店铺经营,系统会追踪资金流向,若检测到异常转账将触发预警机制。还款方面采用等额本息方式,日利率区间为0.02%-0.05%,逾期将产生1.5倍罚息并影响店铺权重。

上图为网友分享

风险防控建议:

1. 保留完整的采购凭证和物流单据

2. 设置自动还款的缓冲资金池

3. 避免连续三个月使用临时额度

4. 定期查看风控等级变动提醒

特别要注意店铺评分下降会导致授信额度动态调整,建议维持至少4.7分的DSR评分。

与京东金融、拼多多贷款相比,淘宝贷款口子C在审批速度和数据关联性方面具有优势。审批时效比同业快12小时,系统可直接调用1688采购数据、菜鸟物流数据等独家资源。但资金成本略高于银行系产品,适合需要快速周转的中小商家。

核心对比维度:

授信额度:淘宝C最高50万 vs 京东30万

用款期限:6/12期可选 vs 同业3/6/12期

提前还款:无手续费 vs 部分平台收取1%手续费

数据维度:接入30+阿里生态数据 vs 同业15-20项

建议月销售额10万以下的商家优先选择,大型企业可考虑组合使用多平台授信。

问题1:申请被拒后如何补救?需间隔30天再申请,期间应优化店铺动销率和好评率。

问题2:放款金额与审批额度不符?通常因采购合同金额不足导致,需补充有效凭证。

问题3:系统提示风控等级降级?可能因关联店铺违规受罚,需提交情况说明函。

上图为网友分享

特殊场景处理方案:

企业法人变更:需重新认证并提交工商变更通知书

店铺迁移:原贷款合同需终止后在新店铺重新申请

节假日还款:自动顺延至节后首个工作日

建议定期参加平台举办的贷款政策解读会,及时获取最新规则变动信息。

发表评论

暂时没有评论,来抢沙发吧~