在突发经济压力下,如何选择安全合规的借款渠道成为关键。本文系统梳理银行信用贷、消费金融、正规网贷等5类融资方式,详细分析其申请条件、利率水平及风险防范要点,帮助用户快速匹配最佳借贷方案,同时揭露常见借贷陷阱与征信保护技巧。

在启动借款流程前,需建立科学的资金需求评估体系。首先通过财务压力测试模型计算:将每月固定支出(含贷款还款、基本生活费等)与预期收入进行差额比对,当缺口持续超过收入40%且储蓄覆盖率低于3个月时,可视为有效借款需求。其次要区分消费型需求与生存型需求,医疗急救、教育费用等刚性支出应优先保障,而装修、购车等弹性需求建议延缓。

以某三甲医院护工王女士案例为例,其父亲突发重病需手术押金8万元,在扣除医保报销后自费部分5万元。通过评估其现有存款2万元、月结余3000元,确定3万元短期资金缺口需通过借贷解决,最终选择某股份制银行的医疗专项分期产品,年化利率4.8%,分12期偿还。

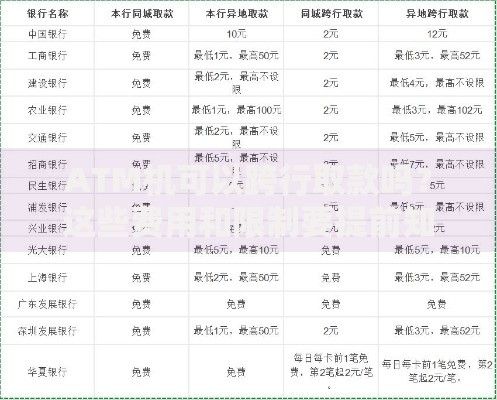

银行贷款具有利率透明、资金安全、期限灵活三大优势。2024年央行数据显示,商业银行信用贷平均年利率为4.35%-15%,明显低于其他借贷渠道。但需注意以下隐形要求:

上图为网友分享

例如某互联网从业者申请20万消费贷,虽月收入2万元符合要求,但因近3个月在4家机构申请过贷款导致征信查询次数超标,最终被银行拒贷。建议借款人提前3-6个月做好征信养护,控制申贷频率。

持牌消费金融公司的贷款产品具有审批快、场景化、包容性强的特点,特别适合以下三类人群:

以招联消费金融"好期贷"为例,最高可借20万元,年化利率(单利)7.3%-23.9%,最快5分钟放款。但需注意其资金成本明显高于银行贷款,适合短期周转使用。申请时需重点核对《消费贷款用途承诺书》,避免资金违规使用。

鉴别正规网贷平台需把握三个核心标准:

以度小满金融为例,其运营方持有网络小贷牌照(渝网贷002号),资金存管于百信银行,借贷协议明确载明年化利率区间7.2%-23.4%。借款人可通过平台官网底部的"营业执照"、"备案信息"进行核验,切勿轻信非官方渠道的推广链接。

根据《民法典》第680条规定,民间借贷需严守以下法律边界:

| 违规类型 | 法律后果 |

|---|---|

| 年利率超LPR4倍 | 超出部分法院不予支持 |

| 签订阴阳合同 | 涉嫌诈骗刑事犯罪 |

| 暴力催收 | 可追究治安/刑事责任 |

2023年杭州某案例中,借款人签署表面年利率24%的合同,实际通过"服务费"、"保证金"等名目使综合成本达42%,最终法院判决只需偿还合法本息。建议借款时全程录音录像,要求出借人签署《利率确认书》,并保留资金流水凭证。

在应对资金周转时,需建立征信防火墙机制:

某电商店主在2023年疫情期间同时开通6个网贷账户,虽然按时还款,但因账户数量过多导致征信评分下降,后续申请房贷时被要求提高首付比例。建议优先使用1-2个主要信贷渠道,及时注销不再使用的账户。

发表评论

暂时没有评论,来抢沙发吧~