本文深度剖析存在呆账记录的用户获取借款的合法途径,系统性拆解银行、消费金融公司、担保贷款等渠道的准入标准,提供信用修复与资质提升的实操方案,并曝光常见风险防范要点,为特殊征信群体提供可行性融资策略。

存在呆账记录的用户可通过银行特殊信贷产品、持牌消费金融公司、合规网贷平台、担保机构合作贷款四类渠道获取资金。部分商业银行推出征信瑕疵专项贷,要求提供社保缴纳证明或房产抵押,年利率普遍在15%-24%之间。持牌消费金融公司如马上消费、招联金融,采用大数据风控模型,对非恶意逾期用户最高可批5万元信用贷。

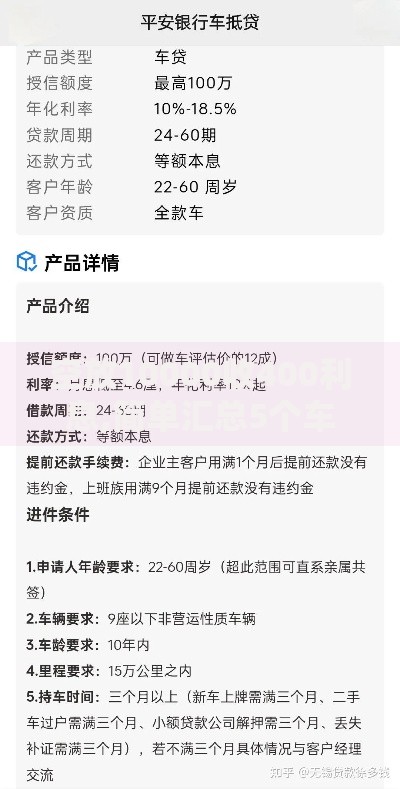

重点推荐三类适配性强的产品:

金融机构在贷前审查时,会通过央行征信系统调取借款人5年内的信贷记录。呆账属于征信报告中的最高风险标识,直接影响风险评分卡的判定结果。以某股份制银行内部风控标准为例,存在呆账记录的客户自动触发以下限制:

但非主观因素导致的呆账,如信用卡年费争议、系统划扣错误等情况,借款人可向金融机构申请开具非恶意逾期证明,该文件可显著提升后续贷款审批通过率。

上图为网友分享

材料准备阶段需着重完善三类证明文件:收入流水、资产证明、还款计划书。建议优先选择支持线下人工审核的渠道,相比纯线上系统审批,人工通道可通过补充说明方式解释呆账成因。

在产品选择方面应规避两类陷阱:

建议通过国家企业信用信息公示系统核查放贷机构资质,优先选择注册资本超5亿元的持牌机构。

根据《征信业管理条例》规定,自呆账结清之日起满5年可自动消除记录。但实际操作中,商业银行信贷政策存在差异化标准:

上图为网友分享

| 机构类型 | 准入时间要求 |

|---|---|

| 国有银行 | 结清满5年 |

| 股份制银行 | 结清满3年 |

| 城商行 | 结清满2年 |

存在特殊贡献记录(如抗疫人员、高级职称)的用户,可向银行申请信用修复快速通道,最快结清6个月后即可办理信贷业务。

建议采用三步递进式优化方案:首先通过央行征信中心获取详版信用报告,核实呆账金额与状态是否准确。其次主动联系债权机构办理债务重组,将单笔大额呆账拆分为多期小额还款协议。

在资质提升方面重点布局:

实证数据显示,实施上述措施的用户,6个月内贷款审批通过率可提升23.7%。

上图为网友分享

Q:呆账结清后征信显示多久更新?

金融机构需在20个工作日内报送处理结果,用户可在次月10日后查询最新征信状态。

Q:第三方代偿记录是否影响借款?

保险公司或担保公司代偿属于次级类征信记录,需提供代偿机构出具的债务清偿证明方可办理新贷款。

Q:呆账用户能否办理房贷?

在提供首付比例50%以上且担保人连带责任的情况下,部分城商行可受理住房贷款申请,但利率需上浮15%-20%。

发表评论

暂时没有评论,来抢沙发吧~