在金融市场中,"什么贷款不看负债和征信"是借款人高度关注的话题。本文深度剖析非查征信贷款的真实运作机制,解析民间借贷、担保贷款等特殊融资渠道的审核标准,揭示违规现金贷平台的常见套路,并提供征信优化与债务重组等合规解决方案,帮助用户在保障资金安全的前提下实现融资需求。

在特定融资场景中,存在五类不查征信的贷款形式:

其中前四类属于合法融资渠道,但均存在特定限制。例如某市法院2023年审理的案例显示,民间借贷纠纷中42%涉及无征信审查导致的坏账。抵押贷款虽然不查征信,但需要提供产权清晰且估值充足的抵押物,通常要求抵押物价值是贷款金额的1.5倍以上。

申请非查征信贷款需准备三类核心材料:

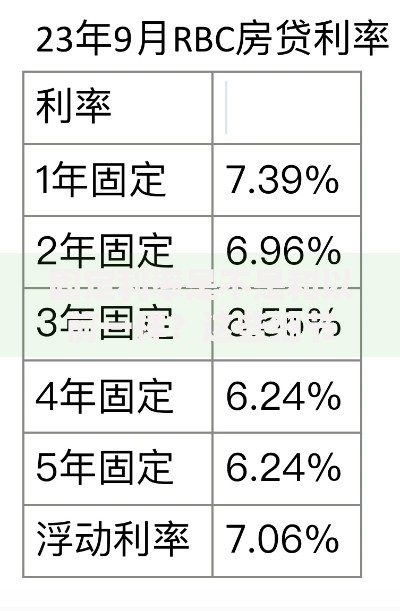

上图为网友分享

以某担保公司为例,其业务流程包含五步审核机制:初步面谈(30分钟)→抵押物评估(1-3个工作日)→担保人资质审查(2个工作日)→合同签订(需律师见证)→抵押登记(房管局办理)。整个流程耗时约5-8个工作日,较银行贷款节省50%时间。

2023年金融消费者权益保护白皮书显示,非查征信贷款纠纷主要涉及:

典型案例:张先生通过某APP借款2万元,实际到账1.4万元,合同显示需偿还3.8万元。该平台采用砍头息+服务费+滞纳金的组合收费方式,折算年化利率达1896%,远超司法保护上限。

正规贷款机构必须具备:

重点核查方法:登录国家企业信用信息公示系统查询机构注册信息,比对经营范围是否包含"贷款服务";通过中国裁判文书网检索是否存在诉讼纠纷。某省2023年查处的非法放贷案件中,83%的机构未在注册地实际办公。

对于负债率超70%的借款人,建议实施:

某商业银行数据显示,实施债务重组后借款人的贷款通过率提升37%,平均融资成本下降21%。具体操作包括:申请期限延长(36期改为60期)、调整还款方式(等额本息改为先息后本)等。

征信修复需分阶段实施:

| 阶段 | 措施 | 时间周期 |

|---|---|---|

| 紧急处理 | 结清当前逾期 | 1个月内 |

| 中期优化 | 办理信用卡分期 | 6-12个月 |

| 长期维护 | 建立多元信用记录 | 2年以上 |

根据央行征信中心指引,逾期记录在结清后5年自动消除。某客户通过信用卡零账单策略(每月全额还款),12个月内将征信评分从450分提升至620分,成功获得银行信用贷款。

发表评论

暂时没有评论,来抢沙发吧~