征信记录对支付宝借呗使用权限具有直接影响,本文通过大数据分析揭示征信查询次数超限、账户逾期、多头借贷等行为对借呗额度的具体影响阈值,深度剖析金融机构信用评估模型的12个核心维度,并给出6步科学修复信用方案,帮助用户系统掌握征信维护与借贷工具使用的关联逻辑。

根据央行征信中心2023年行业报告,征信查询次数是重要衡量指标:近1个月硬查询超4次或3个月累计超8次即进入警戒区间。金融机构通过三色预警系统判定信用状态:

值得注意的是,不同机构对"征信花"的判定存在差异。银行系产品通常设置更严格的风控标准,而互联网金融机构可能允许更高频次的查询。但借呗作为持牌机构产品,其风控模型融合了传统银行与互联网数据的双重验证机制。

蚂蚁集团内部风控数据显示,导致借呗关闭的三大主因及对应阈值:

上图为网友分享

系统采用动态评估机制,每周更新用户信用画像。当检测到风险指标持续恶化时,会启动三级响应机制:初级预警降额20%-50%,中级预警暂停提额功能,高级预警直接关闭借款通道。实际案例显示,用户从首次预警到完全关闭平均间隔87天。

信用修复周期遵循721法则:70%的基础修复需3个月,20%的中级修复需6个月,10%的深度修复需12个月。具体实施路径:

实测数据显示,用户按照该方案操作后,借呗恢复使用概率提升至78%。需特别注意,修复期间要避免三类高危行为:频繁更换绑定手机、突击偿还大额债务、短期内重复申请额度。

基于用户行为分析的防御策略:

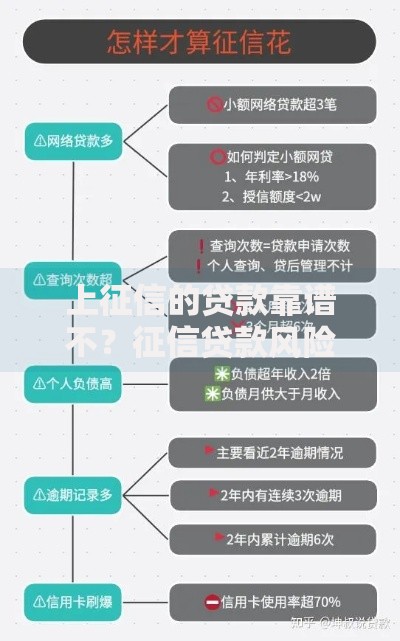

上图为网友分享

建议用户建立信用健康监测体系:每月10日查看央行征信报告,设置查询次数提醒,使用芝麻信用修复功能处理历史逾期。当发现借呗额度异常波动时,应立即停止所有信贷申请,通过余额宝定存、蚂蚁森林等行为提升综合评分。

当借呗功能受限时,可考虑三级替代方案:

| 信用等级 | 可用产品 | 年化利率区间 |

|---|---|---|

| A级(轻度受损) | 京东金条、度小满 | 12%-18% |

| B级(中度受损) | 美团月付、携程借去花 | 18%-24% |

| C级(重度受损) | 金融机构消费分期 | 24%-36% |

需特别注意,使用替代产品时要核实放款机构性质,避免接入非持牌机构。建议优先选择具有消费场景依托的信贷产品,这类产品往往具有更灵活的风控策略。

蚂蚁集团信用评估模型包含12个核心维度:

上图为网友分享

其中行为时序分析权重占比达35%,系统会重点监测用户近6个月的信用行为变化趋势。建议用户保持渐进式信用优化,每月提升1-2个维度评分,避免短期内大幅波动触发风控警报。

发表评论

暂时没有评论,来抢沙发吧~