随着金融科技发展,市场上涌现出各类新型贷款产品。本文深度解析最新上线的正规贷款口子类型,从银行系、消费金融到互联网平台产品全面对比,剖析准入条件、利率范围及申请策略,并揭露高通过率技巧与风险防范要点,为用户提供科学借贷决策依据。

最新贷款口子特指近三个月内上线的信贷产品,具有三大核心特征:采用动态授信模型、接入央行征信替代数据、支持智能还款方案。以某银行数字信贷部推出的"闪电智贷"为例,通过整合运营商数据与税务信息,将审批时效缩短至8分钟,额度最高可达30万元。

监管部门对新产品实施穿透式监管,要求必须公示贷款资质编号与资金存管银行。用户可通过全国企业信用信息公示系统核验机构牌照,重点查看消费金融牌照或网络小贷资质。近期上线的合规产品普遍采用LPR浮动利率机制,年化利率区间集中在7.2%-24%。

当前市场主流产品可分为四大类型:

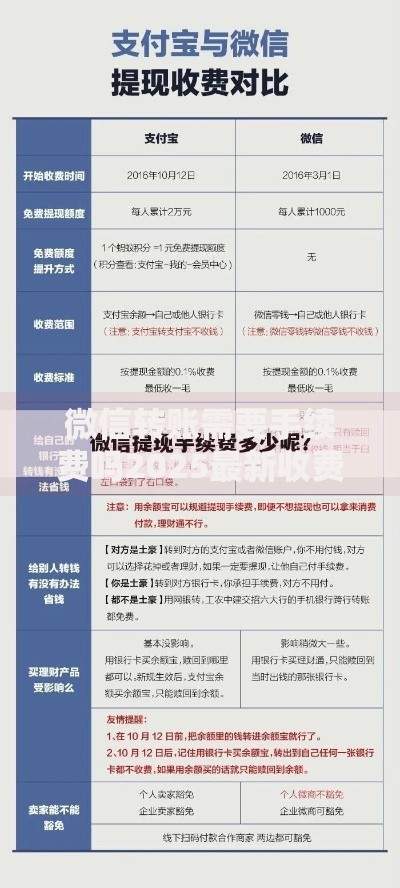

上图为网友分享

以某消费金融公司推出的"学易贷"为例,该产品面向继续教育群体,需提供学信网在籍证明,授信额度与学费直接挂钩,支持48期超长分期。值得注意的是,部分银行推出的"组合授信"产品,允许用户将房产评估值与信用资质叠加授信,最高可获房产价值30%的信贷额度。

甄别优质贷款产品需建立五维评估体系:

实际操作中,建议优先选择接入人行征信系统的产品,这类产品通常利率更低且操作规范。例如某股份制银行新推出的"薪享贷",不仅将公积金流水纳入授信模型,还提供征信修复指导服务,帮助用户优化信用记录。

针对特定人群的差异化产品呈现爆发式增长:

以某农商行推出的"新市民安居贷"为例,申请者只需提供6个月以上居住证与稳定工作证明,即可获得基准利率上浮10%的优惠贷款,专项用于租房押金支付与家居购置。这类产品通常设有政府贴息政策,实际融资成本较普通信用贷低40%以上。

上图为网友分享

大数据风控的升级显著改变审核逻辑:

某互联网银行最新上线的"星火贷"产品,通过分析用户支付宝年度账单,建立消费稳定性指数,将授信通过率提升至78%。但需注意,频繁申请不同平台贷款会产生多头借贷记录,可能导致后续申请被系统自动拦截。

Q:征信有逾期记录能否申请新产品?

A:需区分逾期类型,当前逾期不可申请,历史逾期需满足:两年内无连三累六记录,且已结清超6个月。部分产品设有信用修复通道,如完成金融知识学习可解锁特定额度。

Q:如何避免陷入债务陷阱?

A:建议遵循28/36原则:每月信贷还款不超过收入的28%,总负债不超过年收入的36%。使用贷款计算器精确测算不同期限的还款压力,优先选择支持随借随还的产品降低利息支出。

发表评论

暂时没有评论,来抢沙发吧~