芝麻分600用户申请贷款时,利率选择直接影响还款成本与资金规划。本文从信用评分影响机制、贷款产品对比策略、利率谈判技巧等维度,系统解析如何基于自身条件筛选最优方案,并提供信用优化路径,帮助用户实现高性价比融资。

芝麻信用分600处于中等信用区间,在蚂蚁金服评估体系中属于基础信任等级。该分数段用户通常具有以下特征:近2年存在1-2次短期逾期但已结清、信贷账户数量少于5个、消费借贷比例控制在50%以内。金融机构对此类用户的贷款审批呈现差异化策略:银行系产品通常要求650分以上,而持牌消费金融公司和网络小贷机构的下探空间较大。

从利率定价机制看,芝麻分600用户需重点关注风险溢价系数。以某消费金融公司为例,其利率模型显示:当芝麻分从550提升至650时,年化利率降幅可达8%-15%。具体而言,600分用户相较于550分用户,可享受3-5个百分点的利率优惠,但相比700分优质客户,仍需承担2-4个百分点的风险溢价。因此,精准匹配自身信用等级与机构风险定价区间成为关键。

除芝麻分外,贷款机构会综合评估多维风险指标:

以某银行信用贷产品为例,芝麻分600用户若同时提供公积金连续缴纳证明,可将年利率从18%降至14.5%;若叠加保单质押或定期存款质押,利率可进一步降至12%以内。这表明,辅助增信手段的运用能有效突破信用评分限制。

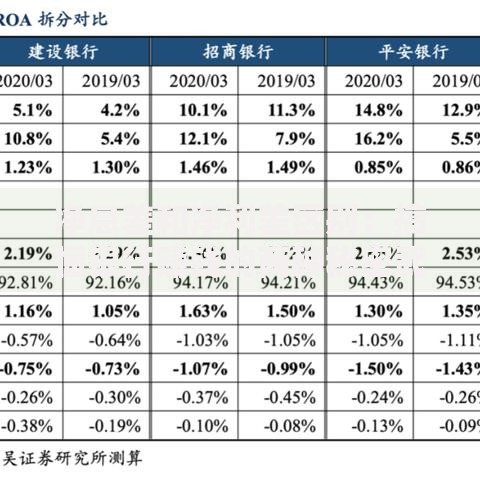

上图为网友分享

第一梯队:银行系产品

国有大行信用贷普遍要求650+芝麻分,但部分城商行推出专项产品。例如,XX银行"新市民贷"针对600-650分用户,年利率区间14.8%-19.8%,需提供居住证及6个月工资流水。

第二梯队:持牌消费金融

中邮消费金融"极速贷"芝麻分准入线580分,600分用户利率集中在15.99%-21.99%,支持公积金授权降低利率3个百分点。但需注意其等本等息还款方式的真实成本上浮18%-22%。

第三梯队:网络小贷平台

度小满、360借条等平台采用动态定价模型,芝麻分600用户初始利率通常在18%-24%,通过完成指定任务(如绑定信用卡、开通自动还款)可享7天限时利率折扣。但需警惕服务费、担保费等隐性成本。

技巧一:信用数据优化

在申请贷款前30天,通过支付宝完成水电煤代扣签约、车辆信息绑定等操作,可提升芝麻分模型中的稳定性评估项,部分用户实测提升12-18分,对应利率降幅达2.3%。

技巧二:产品组合策略

采用混合担保模式,例如申请10万元贷款时,5万元选择信用贷(利率18%),5万元选择保单质押贷(利率12%),综合成本降至15%,较纯信用贷款节省利息支出约1.5万元/年。

上图为网友分享

技巧三:周期择时策略

金融机构通常在季度末(3月、6月、9月、12月)推出冲量活动,利率优惠幅度达10%-15%。监测某消费金融公司利率波动数据发现,6月25日-30日放款客户平均利率较月中低1.8个百分点。

陷阱一:综合费率混淆

某平台标注"月费率0.8%",实际采用等本等息方式计算,真实年化利率达17.28%。正确计算方式应为:

年利率=月费率×12×1.8(修正系数)

陷阱二:自动续期条款

部分合同包含隐性续贷协议,如未在到期前3日书面申请终止,将自动续贷并收取2%服务费。建议在签约时要求对《贷款协议》第X条进行特别标注说明。

风险防控措施:

① 通过央行征信中心官网获取个人信用报告,核验机构查询记录

② 使用银保监会金融许可证查询系统验证放贷资质

③ 在签署电子合同前,要求出具IRR内部收益率计算书

发表评论

暂时没有评论,来抢沙发吧~