面对5000元小额贷款的紧急需求,市场上各类借贷平台鱼龙混杂。本文深度解析正规平台的筛选标准,对比银行、消费金融公司和持牌网贷平台的特点,详细说明申请流程中的资质要求、利率计算方式和风险防范要点,助您安全高效解决短期资金周转问题。

选择小额贷款平台需重点核查金融牌照资质,可通过银监会官网查询持牌机构名单。正规平台均具备以下特征:

建议优先选择银行系产品(如招行闪电贷、建行快贷)或持牌消费金融公司(马上消费金融、招联金融)。第三方网贷平台需确认其资金存管银行是否在银保监会备案名单内。

主流平台申请流程包含5个核心环节:

特别提示:申请时需关闭其他网贷APP定位授权,避免多头借贷导致审批失败。部分平台采用「先授信后借款」模式,预审批额度不等于实际放款金额。

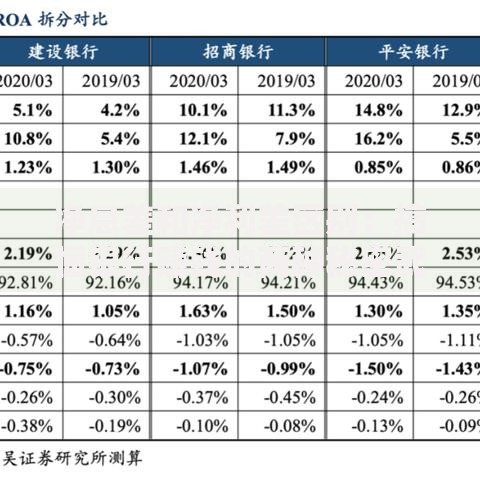

上图为网友分享

信用资质审核包含三大核心要素:

| 资质类型 | 具体要求 | 权重占比 |

|---|---|---|

| 基础身份 | 22-55周岁大陆居民 | 20% |

| 信用记录 | 近2年无连三累六逾期 | 40% |

| 还款能力 | 月收入≥3000元(需流水证明) | 30% |

| 行为数据 | 手机号实名时长>6个月 | 10% |

自由职业者可提供支付宝/微信年账单作为收入佐证。有公积金账户的用户建议优先申请银行产品,最低可享年化3.85%的优惠利率。

5000元借款的综合成本包含:

计算公式:实际年利率=(总还款额-本金)/本金×(365/借款天数)×100%。以某平台借款5000元分3期为例:

上图为网友分享

总利息=5000×0.05%×90=225元服务费=5000×2%=100元实际年利率=(225+100)/5000×(365/90)=32.85%

建议选择支持随借随还的产品,可减少利息支出。

需警惕的高风险特征包括:

防范要点:保存所有沟通记录和合同原件,遭遇违规操作可向中国互联网金融协会(https://www.nifa.org.cn/)投诉举报。签订合同前务必确认出借方与运营方一致。

案例背景:某电商店主因进货需周转5000元,信用状况如下:

上图为网友分享

申请策略:选择「流水贷」产品,上传近3个月支付宝账单。同时申请两家持牌机构(A平台日息0.04%、B平台日息0.055%),最终A平台审批通过4800元额度(扣除200元保险费),实际到账4600元。通过提前5天还款,节省利息支出63元。

制定还款计划需考虑三个维度:

推荐采用阶梯式还款法:首期偿还40%本金+全额利息,后续每期偿还剩余本金的30%。这种方式可减少利息总额15%-20%。若出现短期周转困难,应及时联系客服申请展期服务(通常可延期7-15天)。

发表评论

暂时没有评论,来抢沙发吧~