随着网贷行业监管趋严,部分信用受损的“网黑”群体面临借款难题。本文深度剖析当前仍对黑户开放的真实借贷渠道,揭露其审核机制与潜在风险,并提供完整的操作指南与避坑策略,帮助用户在复杂环境中做出理性决策。

当前市场主要存在三类针对网黑群体的借贷渠道:区域性民间借贷APP、境外资金盘伪装平台以及地下钱庄线上端口。区域性平台多集中在三四线城市运营,通过本地化风控模型降低审核标准,典型特征是要求提供亲友联系方式+工作单位证明。境外资金盘常伪装成正规P2P平台,利用虚拟定位技术规避监管,其显著特征是放款前收取保证金。地下钱庄线上化转型后,通过加密通讯工具开展业务,采用数字货币结算+电子借条的新型模式。

具体操作层面,这三类渠道存在明显差异:

高通过率源于特殊的风险定价机制与债务催收手段。平台通过超额利息覆盖坏账,典型如借3000元到账2100元,7天后需还款3150元,折算年化利率达2400%。部分平台采用社交关系链施压,在借款时强制读取通讯录,一旦逾期即启动"爆通讯录"催收。更隐蔽的渠道会要求借款人上传隐私视频作为担保,形成实质上的精神控制。

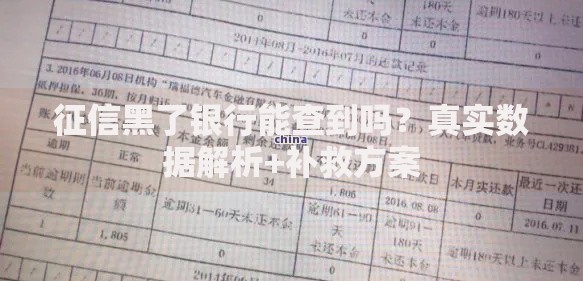

上图为网友分享

技术层面,这些平台开发了反侦察系统:

除高额利息外,借款人可能面临多重债务陷阱。部分平台要求借新还旧时强制捆绑其他产品,例如借款5000元必须同时购买3000元保险。更危险的在于信息倒卖产业链,逾期3天以上的借款人信息会被打包出售给诈骗团伙,引发精准电信诈骗。据统计,83%的网贷诈骗案件源头为借款信息泄露。

典型案例显示风险传导路径:

借款逾期→通讯录被爆→社会关系破裂→被迫多头借贷→卷入洗钱链条→承担刑事责任。这种恶性循环往往在28天内就会完成闭环。

关键识别点在于合同条款设置与资金流向追踪。正规借款合同应明确约定:

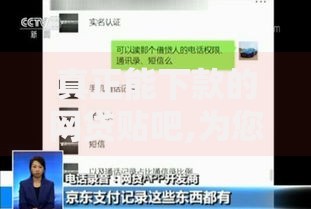

上图为网友分享

若出现以下情况需立即终止交易:

尽管多数违规平台未接入央行征信,但通过民间征信共享联盟会产生隐性影响。这些组织建立的灰名单数据库已覆盖8000余家金融机构,一旦被标记为"高风险客户",将永久丧失正规渠道融资机会。更严重的是,部分网贷记录会作为证据影响民事诉讼结果,在离婚财产分割、遗产继承等案件中成为不利因素。

数据显示,有过3次以上网黑借款记录的人群:

面对非法催收需采取证据固定+法律反制的组合策略。第一时间对骚扰短信、通话录音进行公证,通过区块链存证确保证据效力。根据《刑法》第293条,对催收人员涉及的寻衅滋事罪可提起刑事自诉。实践中,完整收集以下证据可提高胜诉率:

上图为网友分享

同时可向中国互联网金融协会投诉平台提交举报材料,对涉事平台实施联合惩戒。值得注意的是,2023年新修订的《个人信息保护法》明确规定,未经同意向第三方透露借款人信息将面临50万元以下罚款。

发表评论

暂时没有评论,来抢沙发吧~