随着汽车消费市场扩大,不少消费者关注车贷是否需要征信审核。本文深度解析非征信车贷的可行渠道,剖析抵押贷款、民间借贷等替代方案的实际操作流程,对比不同方式的利率成本和潜在风险,并提供资质审核、合同签订等环节的专业建议,帮助申请人规避金融陷阱。

市场上确实存在部分不查征信的车贷渠道,但需要特别注意其合法性和风险程度。首要选择是汽车抵押贷款,金融机构主要评估车辆价值而非借款人信用,通常要求车辆登记证抵押且车龄不超过5年。其次是民间借贷公司,这类机构审批灵活但利率普遍高于银行2-3倍。另有少数汽车金融公司推出信用白户专项产品,需提供稳定收入证明和资产担保。

特别提醒申请人注意:

1. 非银行渠道的年化利率普遍在15%-24%区间

2. 超过90%的"免征信"贷款需要车辆质押

3. 必须核实放贷机构的金融业务许可证

4. 合同条款中常隐藏GPS安装费等附加成本

选择免征信车贷需警惕多重风险。首要问题是资金成本过高,某第三方平台数据显示,此类贷款的实际年利率中位数达18.7%,远超银行车贷的4.5%-6%。其次是合同条款陷阱,部分机构在违约处理条款中设置高额拖车费、车辆处置手续费。更存在法律风险,某些民间借贷可能涉及砍头息、暴力催收等违法操作。

上图为网友分享

典型案例分析显示:

? 某借款人因3期逾期被收取车辆评估费3200元

? GPS定位服务费常以"技术管理费"名义重复收取

? 车辆处置时评估价往往低于市场价30%以上

? 部分合同包含强制购买商业保险的附加条款

筛选非征信车贷应建立系统评估体系。首先要查验放贷机构的经营资质,确认其具有地方金融监管部门颁发的牌照。其次需详细对比综合资金成本,除利息外还需计算服务费、管理费等隐性支出。建议要求机构出具完整费用清单,并保留所有签约文件的副本。

合同审核重点关注:

1. 提前还款是否产生违约金

2. 车辆处置的评估机制和流程

3. 逾期罚息的计算方式

4. 担保物权的登记范围

5. 争议解决条款的约定地

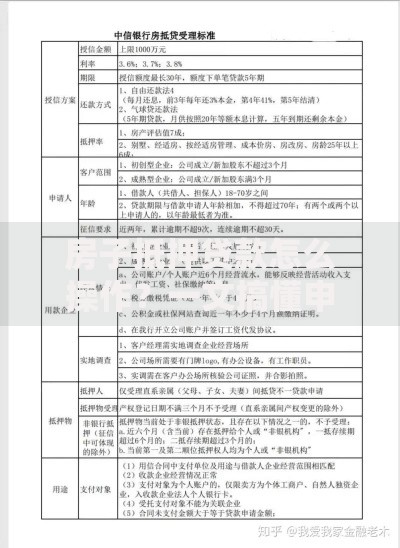

正规汽车抵押贷款通常包含六个核心环节。首先进行车辆价值评估,专业机构会参照二手车市场行情、车辆使用状况等要素。接着办理抵押登记,需携带行驶证、登记证书到车管所备案。放款前需签订三方协议,明确抵押权人、借款人、担保方的权利义务关系。

上图为网友分享

关键材料清单包括:

? 机动车登记证书原件

? 交强险和商业险保单

? 车辆购置税完税证明

? 借款人身份证明文件

? 车辆技术状况检测报告

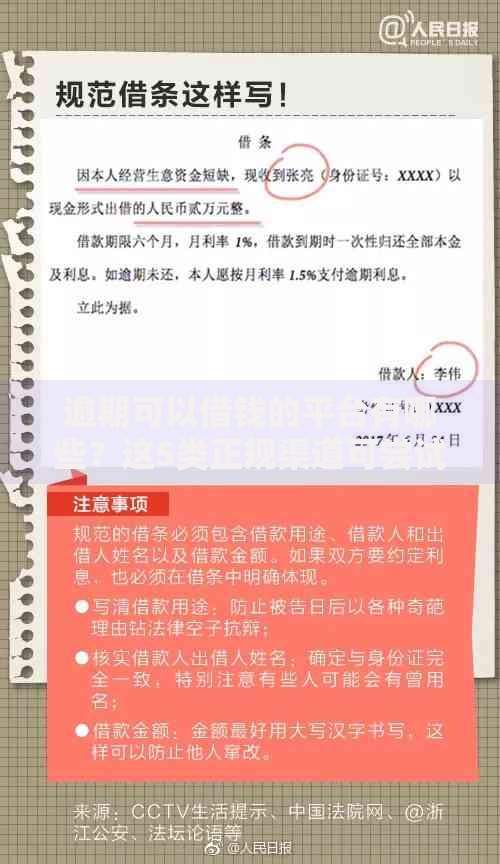

选择民间借贷渠道必须把控三个核心要素。首先是利率合法性,根据最高人民法院规定,借贷利率不得超过一年期LPR的4倍。其次是合同规范性,必须明确约定借款金额、期限、利率计算方式等要素。最后要建立资金监管机制,建议通过银行转账方式留痕,避免现金交易产生纠纷。

风险防范要点:

1. 拒绝签署空白合同

2. 要求出具正规收据凭证

3. 确认还款账户为对公账户

4. 定期获取还款明细对账单

5. 留存所有沟通记录证据

对于征信存在瑕疵的申请人,可尝试以下三种优化方案。第一是修复征信记录,及时处理已结清贷款的逾期记录。第二选择增加首付比例,通过提高首付至50%以上降低贷款风险。第三寻求第三方担保,由信用良好的亲友或专业担保机构提供连带责任保证。

上图为网友分享

实施路径建议:

1. 向中国人民银行征信中心申请个人信用报告

2. 与贷款机构协商制定信用重建计划

3. 提供工资流水、社保缴纳等补充信用证明

4. 考虑先购买二手车积累信用记录

5. 尝试汽车融资租赁等创新型购车方式

发表评论

暂时没有评论,来抢沙发吧~