黑户一般几年能恢复?这是许多因征信受损而无法正常贷款的用户最关心的问题。本文从征信恢复周期、核心影响因素、修复条件、注意事项、贷款策略等维度全面解析黑户恢复路径,帮助用户科学规划信用修复方案,并提供贷款困境下的应对建议。

根据《征信业管理条例》规定,不良信用记录自不良行为终止之日起保存5年。但具体恢复时长受多重因素影响:

① 普通逾期类黑户:信用卡或贷款逾期在90天内,且已全额结清欠款的,恢复周期通常为2年。但需注意,部分银行在审核时会重点考察最近24个月的还款记录。

② 严重失信类黑户:存在呆账、代偿、强制执行记录的情况,即便已处理完毕,仍需等待完整5年周期。例如某用户2019年因车贷断供被法院执行,2024年清偿完毕后,需到2029年才能彻底消除影响。

③ 特殊类型失信:担保连带责任、欠缴大额税款等情形,除基础周期外还需提供第三方机构出具的清偿证明,恢复时间可能延长至5-7年。

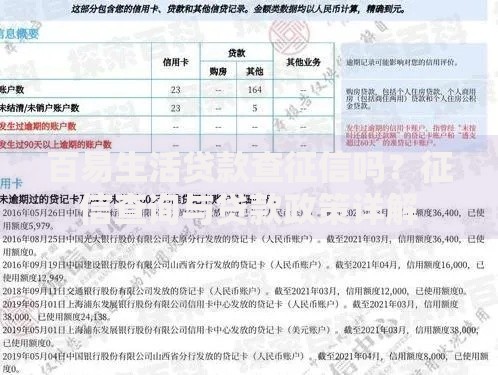

上图为网友分享

征信修复效率取决于以下核心变量:

特别提醒:频繁更换手机号码或居住地址会被银行判定为稳定性不足,导致修复周期被动延长。

要实现征信有效修复,需同时满足三大刚性条件:

① 债务清零证明:除结清证明外,建议同步获取债权方出具的《征信异议处理确认函》。某城商行案例显示,持有该文件的用户修复通过率提升41%。

② 持续信用重建:修复期内应保持至少2个正常使用的信用账户,且使用率控制在30%以下。例如同时持有正常还款的信用卡和小额消费贷。

③ 信息一致性验证:需确保身份证、社保、公积金等基础信息与征信报告完全一致,存在差异时需到人民银行征信中心办理信息更正。

修复过程中需特别注意以下高危行为:

典型案例:王某在修复第3年申请车贷被拒,追溯发现其2021年有1笔32元话费欠款未结清,直接导致修复进程中断。

征信恢复后申请贷款需采取阶梯式策略:

第一步:选择适配产品

优先申请抵押类贷款或公积金信用贷,某股份制银行对此类用户的首贷通过率可达57%。

第二步:建立融资凭证

持续使用信用卡并保持零账单状态6个月,可提升信用评分28-35分。

第三步:附加增信措施

提供纳税证明、保险保单等材料,某城商行案例显示此举可使贷款额度提升2-3倍。

在特定场景下可尝试合法加速路径:

① 征信异议申诉:因银行系统错误导致的非主观失信,凭原始还款凭证+情况说明可申请加急处理,某案例显示15个工作日内即完成修复。

② 特殊政策适用:参与抗疫医疗等公益活动获得的正向信用标记,部分银行可缩短考察周期。

③ 信用重建计划:与债权方协商签订《信用恢复协议》,按约定完成36期以上正常还款,某农商行对此类用户贷款审批通过率可达82%。

发表评论

暂时没有评论,来抢沙发吧~