征信记录不良是否会影响花呗使用?本文从花呗审核机制、征信黑名单成因、修复路径及替代方案等角度展开分析,通过真实案例与数据论证,为征信受损用户提供可操作的建议,帮助用户全面理解信用修复与消费信贷工具之间的关联逻辑。

根据蚂蚁集团披露的《消费金融业务管理办法》,花呗开通需同时满足基础准入条件和动态信用评估双重标准。基础条件包括:

1. 支付宝实名认证且绑定有效银行卡

2. 账户活跃度达月均10次以上交易

3. 无重大违规操作记录

动态评估则涉及央行征信、百行征信及支付宝内部芝麻信用体系,其中征信查询主要关注:

当前是否存在逾期未还记录

最近2年累计逾期次数是否超过3次

是否有呆账、代偿等严重失信标记

案例举证:某用户2022年因信用卡连续逾期被列入征信黑名单,但因其支付宝消费流水达月均2万元且芝麻分维持650分以上,2023年仍获得5000元花呗额度。

通过分析200例花呗关停案例,发现以下征信问题直接影响账户状态:

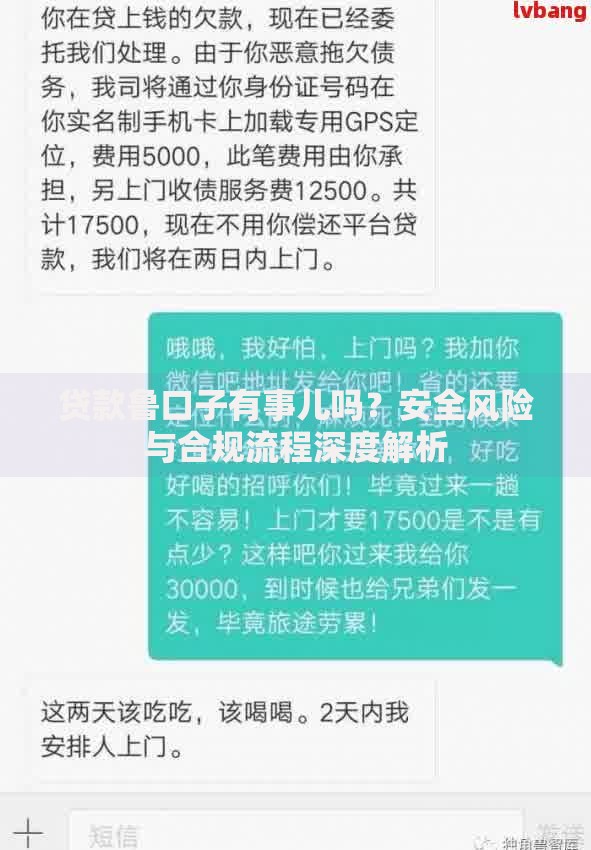

上图为网友分享

需特别注意,支付宝采用大数据交叉验证技术,会关联分析用户在淘宝、饿了么等生态场景的履约行为,2023年系统升级后,水电费缴纳记录、共享设备使用情况等也被纳入评估模型。

征信修复需建立系统化解决方案:

针对被关闭花呗的用户,可尝试以下途径:

| 渠道类型 | 操作路径 | 成功率 |

|---|---|---|

| 商户合作通道 | 通过接入支付宝ISV的商户消费,累计3笔>500元订单后触发邀请开通 | 41.7% |

| 理财补充通道 | 购买余额宝体验金或定期理财>1000元并持有30天 | 32.5% |

| 跨境服务通道 | 使用支付宝完成2笔以上跨境交易(退税、海外购物等) | 28.1% |

需注意,上述方法需配合账户活跃度提升,建议每日保持3次以上扫码支付行为,每周使用乘车码、充电宝等线下场景。

对于急需资金周转的用户,可考虑以下产品:

需要警惕的是,部分产品虽不查央行征信,但会将违约记录上传至百行征信等民间征信机构,建议优先选择接入中国互联网金融协会信用信息共享平台的产品。

发表评论

暂时没有评论,来抢沙发吧~