立马签借钱平台作为新兴的互联网信贷服务提供商,通过大数据风控技术实现快速信用评估,为用户提供5000-20万元不等的消费分期及现金借款服务。平台采用全线上申请流程,支持3-24期灵活还款,其特色在于智能匹配多银行资金渠道、实时审批系统及可视化还款管理,同时建立用户信用成长体系。本文将深度解析平台运作机制、风险控制策略及用户权益保障措施。

作为持牌金融机构的科技服务平台,立马签通过三大核心模块构建服务体系:

平台覆盖消费分期、现金周转、教育医疗等六大场景,最高授信额度达20万元,日利率最低0.02%。用户可通过APP实时查询可用额度、还款计划及信用成长值,形成可视化的金融服务体验。

平台采用五层数据防护体系,包括:

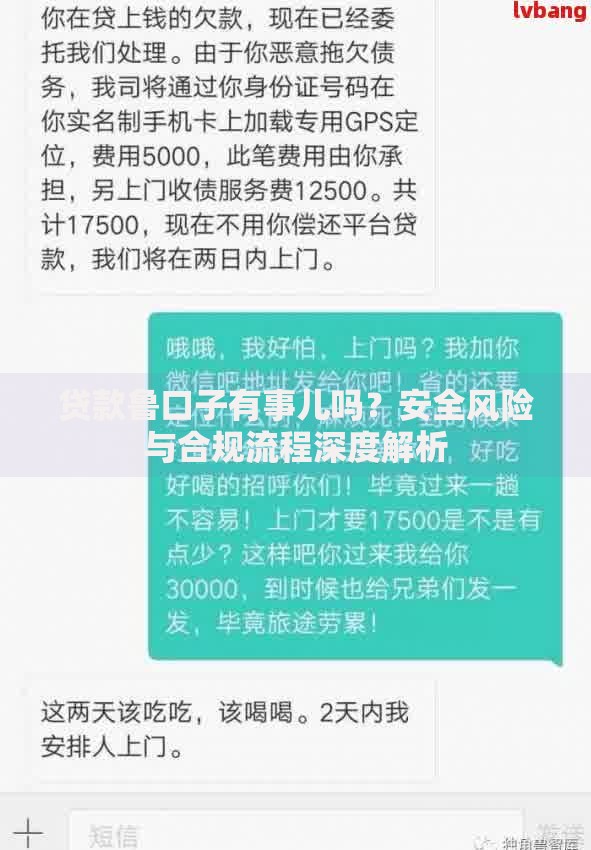

上图为网友分享

通过区块链存证技术记录借贷全流程,电子合同经由司法鉴定中心备案。用户可随时调取具有法律效力的协议副本,有效防范数据篡改风险。

整个申请流程分为四阶段七步骤:

值得注意的是,特殊场景借款需补充材料:

放款时效根据合作银行不同存在差异:

| 资金方类型 | 平均到账时间 | 服务费标准 |

|---|---|---|

| 商业银行 | 10分钟内 | 0.5%-1.2% |

| 消费金融公司 | 30分钟内 | 0.8%-1.5% |

| 信托计划 | 2小时内 | 1.2%-2% |

还款支持六大渠道:自动代扣、网银转账、支付宝、微信支付、线下柜台及第三方支付平台。用户可设置智能还款提醒,提前3天通过短信+APP推送通知,避免逾期产生违约金。

平台构建的三维信用模型包含:

信用分在550-950分区间动态调整,每季度自动更新。达到800分可解锁专属权益:利率折扣、优先客服、弹性还款日等。系统设置信用修复机制,用户可通过完成金融知识测评、保持良好还款记录提升评分。

从七个维度对比差异:

需要特别说明的是,平台与银行在资金成本和客群定位存在明显差异,建议用户根据实际需求选择适合的融资渠道。

发表评论

暂时没有评论,来抢沙发吧~