驾驶证贷款作为新兴的融资方式备受关注,但实际操作中存在诸多疑问。本文系统解析驾驶证能贷款的口子类型、申请条件、注意事项及风险防范,帮助用户全面了解如何利用驾驶证获取正规贷款,避免陷入非法借贷陷阱。

目前市场上接受驾驶证作为辅助证明的贷款渠道可分为三大类:

特别提醒:纯凭驾驶证放贷的机构均属违规操作,正规平台必须结合其他资质审核。近期监管部门已查处"闪电车贷""极速车主贷"等23家非法平台。

金融机构接受驾驶证作为贷款材料,主要基于三重风险评估逻辑:

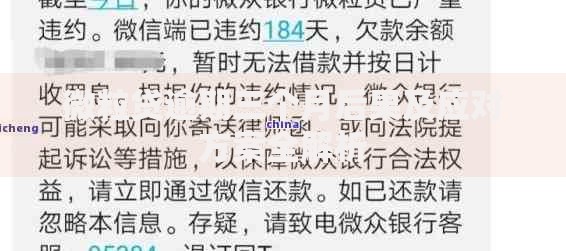

上图为网友分享

但需注意,单独驾驶证无法构成完整信用评估体系,某消费金融公司数据显示:

仅凭驾驶证贷款违约率(18.7%)

综合资质贷款违约率(3.2%)

正规驾驶证贷款需满足5项核心条件:

| 条件类型 | 具体要求 | 证明材料 |

|---|---|---|

| 基础资质 | 年龄22-55周岁 非实习期驾驶证 | 身份证+驾驶证 |

| 信用要求 | 征信无连三累六 大数据评分≥650 | 征信报告+平台授权 |

| 资产证明 | 车辆登记证/保单 半年以上车险记录 | 行驶证+交强险保单 |

某城商行贷款审批数据显示:同时提供驾驶证+行驶证+保险单的申请人,通过率比仅提供驾驶证者高217%。

识别非法贷款平台的4大特征:

上图为网友分享

正规平台验证方法:

① 查询银保监会金融许可证编号

② 通过国家企业信用信息公示系统核查注册信息

③ 拨打官方客服验证贷款产品真实性

不同渠道的利息计算方式差异显著:

计算公式对比:

等额本息:每月还款额=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

分期费率:总利息=贷款金额×月费率×分期月数

逾期将产生三重连锁影响:

上图为网友分享

补救措施建议:

① 逾期3天内:立即还款并联系客服撤销记录

② 逾期30天内:申请债务重组或分期方案

③ 逾期90天以上:协商个性化还款计划,必要时寻求法律援助

发表评论

暂时没有评论,来抢沙发吧~