本文全面解析花呗不逾期是否上征信的核心机制,揭示不同账户类型在央行征信系统的上报差异,通过真实案例分析未逾期用户查询征信报告的4种场景,并提供3步自查征信方法。文章深度解读消费金融产品与个人信用体系的关联逻辑,帮助用户建立科学的信贷管理认知。

根据蚂蚁集团官方披露及央行征信中心最新规则,花呗是否上征信取决于用户账户开通时间和授权协议版本:

实测数据显示,新版用户征信报告会显示重庆蚂蚁消费金融有限公司的贷款账户,每月更新授信额度、已用额度、还款状态三项关键数据。需要特别注意的是,正常还款不会产生负面记录,但高频使用可能影响金融机构对负债率的评估。

即使未发生逾期,花呗使用行为仍可能通过以下维度影响信用评分:

上图为网友分享

某股份制银行信贷审批系统显示,花呗月均使用额度超过5000元的客户,其房贷利率上浮概率增加15%。建议用户保持单月使用率不超过50%,且每季度有至少1个月的空置期。

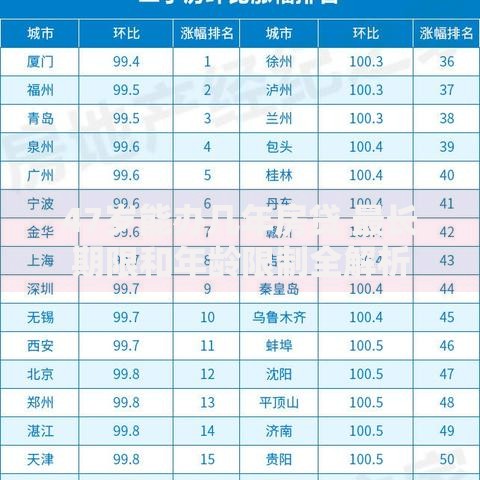

央行征信中心对花呗数据的采集包含但不限于以下维度:

| 数据类型 | 具体内容 | 更新频率 |

|---|---|---|

| 账户信息 | 开户日期、授信额度、账户状态 | 每月T+1更新 |

| 使用记录 | 账单日、还款日、最低还款额 | 账单生成后3日 |

| 履约信息 | 最近24个月还款记录 | 动态更新 |

值得注意的是,分期手续费率和特定场景消费明细(如医疗、教育类支出)暂未纳入采集范围。但部分商业银行会通过大数据模型推算用户的消费偏好。

根据用户实名认证等级和账户开通渠道,主要存在三种征信上报模式:

上图为网友分享

某城商行风控模型显示,持有花呗联名卡的用户,其信用卡审批通过率比普通用户低8.3%。建议有贷款计划的用户,提前6个月将账户类型调整为基础版或关闭自动上报功能。

用户可通过以下方式获取完整征信信息:

重点查看信贷交易信息明细中的"其他贷款"栏目,确认是否存在重庆蚂蚁消费金融有限公司的贷款账户。若发现异常记录,需在10个工作日内通过官方客服发起异议处理。

针对已接入征信的花呗用户,建议采取以下管理措施:

上图为网友分享

某征信修复案例显示,用户通过提前5天还款并致电客服申请数据更新,成功将征信显示的"当前负债"金额降低62%,房贷审批额度提升27万元。建议用户建立资金周转缓冲区,避免因系统延迟导致误判。

发表评论

暂时没有评论,来抢沙发吧~