在资金周转需求下,分期24个月的网贷产品因还款压力小而备受关注。本文深度解析可提供24期分期的主流网贷平台,从准入条件、利率对比到申请技巧全面拆解,并揭露隐藏的审核逻辑与避坑指南,帮助用户高效匹配正规低息方案。

目前市场主流的持牌机构中,招联金融、平安普惠、京东金条等平台提供24期分期服务。以招联金融为例,其循环额度最高20万元,年化利率区间为7.2%-24%,系统会根据用户征信情况自动匹配分期方案。值得注意的是,同一平台不同用户可能获得不同分期选项,这与用户的综合信用评分密切相关。

区域性银行产品如南京银行鑫分期,针对公积金缴纳用户开放36期超长分期,但需线下提交收入证明。相较而言,互联网平台普遍采用智能风控系统,审批时效更快,但分期利率通常高于银行系产品1-3个百分点。建议优先选择纳入央行征信的正规平台,避免使用非持牌机构的高息产品。

申请24期分期的核心条件包含三个维度:

① 基础准入:年龄22-55周岁,实名手机号使用超6个月;

② 信用记录:近半年征信查询不超过6次,当前无逾期记录;

③ 收入验证:需提供连续12个月的社保/公积金缴纳记录,或银行代发工资流水。

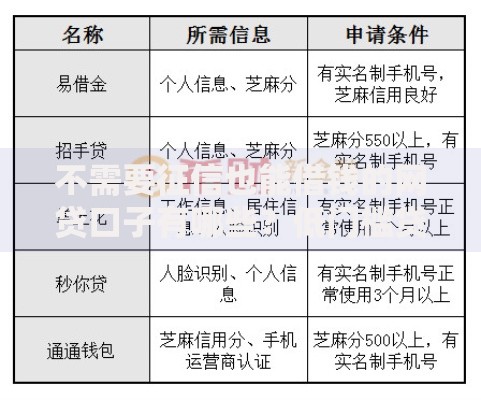

上图为网友分享

部分平台设置隐性门槛,例如支付宝借呗要求芝麻分≥650分才显示24期选项,京东金条则需要白条使用记录良好。对于自由职业者,可通过补充纳税证明或资产证明提升通过率,但利率可能上浮10%-15%。

不同平台采用等额本息、先息后本、灵活还三种计息模式:

等额本息:每月偿还固定金额,总利息支出较高但压力均衡,适合工薪族;

先息后本:前期仅还利息,末期偿还本金,资金利用率高但需较强的到期还款能力;

灵活还:如微粒贷的随借随还模式,按日计息但最长分期不超过20期。

以借款5万元分24期为例:

招联金融等额本息年化15%时,总利息约7980元;

平安普惠先息后本年化12%时,总利息约6000元但需准备5万本金到期偿还。建议仔细对比实际年化利率(APR)而非月费率,部分平台会通过服务费名义变相提高资金成本。

信用优化三部曲:

① 在申请前3个月保持信用卡使用率≤70%,避免多平台同时申请;

② 在央行征信中心获取个人信用报告,修正错误记录;

③ 选择代发工资卡所属银行的信贷产品,通过工资流水提升可信度。

申请材料准备技巧:

? 收入证明需体现税后月收入≥分期月供2倍;

? 提供房产/车辆等辅助资产证明可使额度提升30%-50%;

? 在平台工作时间最好选择工作日上午10点提交,此时系统风控阈值相对宽松。

分期贷款存在三大潜在风险:

① 服务费陷阱:某些平台在月供中混入账户管理费、担保费等附加费用;

② 自动续期风险:部分产品默认勾选"到期自动展期",可能产生高额违约金;

③ 征信记录影响:每笔借款都会产生硬查询记录,频繁申请会导致征信评分下降。

防范措施包括:

? 签订电子合同时重点查看《费用明细表》;

? 关闭自动扣款外的所有授权;

? 每半年查询一次征信报告,及时发现异常记录。若遇到暴力催收,可向中国互联网金融协会官网投诉维权。

提前还款需重点计算违约金与节省利息的平衡点。以平安普惠为例:

? 分期24个月在第12期提前结清,需支付剩余本金2%作为违约金;

? 若原年化利率18%,提前还款实际资金成本降至15.3%。

建议使用公式判断:

(剩余本金×违约金率)+ 已付利息 < 剩余期数利息

当不等式成立时提前还款更划算。多数平台在还款6期后取消违约金,可致电客服确认具体政策。需注意部分平台即使无违约金,提前还款后额度也可能被降低或冻结。

发表评论

暂时没有评论,来抢沙发吧~