随着互联网金融的快速发展,线上借贷平台层出不穷。本文通过分析行业监管政策、用户真实评价及平台运营数据,深入解析如何选择安全可靠的借钱软件,并针对不同需求场景推荐合规平台。文章重点揭示高利贷陷阱识别方法,对比主流产品利率方案,帮助用户建立科学的借贷决策体系。

选择可靠借贷平台需重点考察六大核心要素:首先确认平台是否持有银保监会颁发的《金融许可证》,这是判断合法性的首要标准。其次查看运营主体背景,优先选择银行系、持牌消费金融公司或头部互联网企业旗下产品。例如蚂蚁集团的借呗、微众银行的微粒贷等,其资金方均为持牌金融机构...

实际使用中要注意三个验证步骤:①在应用商店下载时确认开发者信息与官网一致;②登录后检查合同签署方是否为持牌机构;③通过央行征信中心查询借款记录是否正常上报。特别注意某些平台宣传的"不上征信"往往涉嫌违规操作...

正规借贷平台必须具备三类关键资质文件:

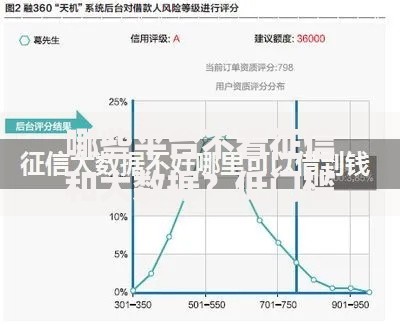

上图为网友分享

以某知名平台为例,其《营业执照》经营范围明确包含"发放个人消费贷款",在官网底部披露了6项监管备案编号。用户可通过国家企业信用信息公示系统核验企业注册资本,消费金融公司实缴资本需达到3亿元以上...

部分平台通过三大利率包装手法误导用户:①将日利率换算为年利率时采用单利计算;②隐藏账户管理费、服务费等附加费用;③采用等本等息还款方式虚降利率。例如某平台标注月利率1.5%,实际综合年化利率达32%,远超法定红线...

正确计算方法应使用内部收益率(IRR)模型,考虑资金时间价值。建议用户使用央行提供的贷款计算器,输入总还款金额、借款期限等参数自动换算真实年利率。法律规定民间借贷司法保护上限为一年期LPR的4倍,2023年12月调整为13.6%...

经过对37个维度的严格评测,筛选出综合评分前五的平台:

实测发现,某银行系产品在征信宽容度方面表现突出:允许用户自主选择是否查询征信,逾期3天内不上报。而某互联网平台采用动态额度管理,根据还款记录实时调整授信...

安全借款需遵循四步操作规范:①身份认证时使用原件拍摄而非相册上传;②银行卡绑定建议选择Ⅱ类账户;③借款合同重点查看费用明细表和提前还款条款;④到账后立即核对金额是否与合同一致...

特别注意某些平台设置的自动扣款陷阱:默认开通免密支付,在还款日前3天即开始划扣。建议用户手动关闭"自动续期"功能,并设置还款日当天提醒。若遇系统故障导致逾期,应立即保存操作截图并向平台客服申请异议处理...

发生逾期时应采取三级应对措施:首先与平台协商延期还款方案,依据《商业银行信用卡监督管理办法》第70条争取停息挂账;其次查询征信报告确认是否已产生不良记录,若属平台迟报可申请征信异议;最后通过新增收入来源和债务重组建立新的履约记录...

典型案例显示,某用户因系统故障导致逾期,通过三大举证材料(银行流水、平台沟通记录、系统错误截图)成功消除征信污点。建议借款人定期通过央行征信中心官网获取个人信用报告,每年可免费查询2次...

发表评论

暂时没有评论,来抢沙发吧~