本文深入探讨黑户借款的合规途径,解析市场上存在争议的借贷工具运作逻辑,揭露隐藏风险并提供替代解决方案。通过真实案例对比,帮助用户识别合法金融服务与非正规渠道的本质区别,同时提供信用修复的可行性建议。

金融机构认定的"黑户"通常指征信报告存在严重违约记录的个人。根据中国人民银行征信中心规定,连续逾期90天以上或累计逾期6次的借款记录将被标记为重大信用瑕疵。值得注意的是,不同机构的信用评估模型存在差异,部分银行可能对2年内有3次以上30天逾期记录的申请者即采取限制措施。

信用修复的关键时间节点包括:①逾期账款结清后的5年征信覆盖周期;②特殊情形下的异议申诉机制。值得警惕的是,某些非法平台宣称的"征信洗白"服务实为诈骗,正规信用修复必须通过合法途径向征信中心提交证明材料。

市场上宣称服务黑户的借贷软件主要分为三类:①持牌机构开发的次级信贷产品,年化利率通常介于24%-36%之间;②P2P转型的助贷平台,通过担保公司进行风险兜底;③违规现金贷马甲应用,采用短期砍头息模式运作。

鉴别借贷平台合规性的五步验证法:①核查运营主体的金融牌照资质;②比对借款协议条款与最高人民法院民间借贷司法解释;③测试提前还款功能是否产生不合理费用;④查验资金流水是否来自持牌金融机构;⑤确认投诉处理机制是否符合金融消费者保护规定。

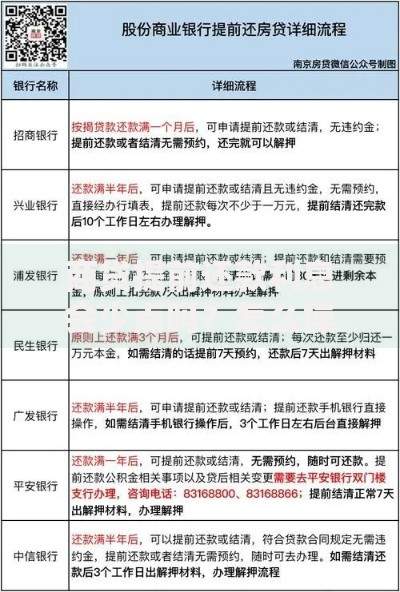

上图为网友分享

近期监管动态显示,多地网信办已建立非法金融APP实时监测系统。用户可通过"国家反诈中心"APP的金融平台核验功能,输入企业名称或统一社会信用代码,即时获取平台合规性信息。

合法征信修复包含三大路径:①异议申诉,适用于信息录入错误、身份盗用等情形,处理周期约15个工作日;②债务重组,通过与金融机构协商达成新的还款方案;③信用重建,使用监管许可的信用修复工具,如部分银行的"信用再生"信用卡产品。

重点注意事项:①避免频繁查询征信报告(每年免费查询限2次);②优先处理金额较大的逾期记录;③保持水电燃气等生活缴费记录的连续性;④谨慎使用所谓的"征信修复代理"服务,其成功率不足3%且涉嫌违法。

案例A:张某因创业失败导致信用卡逾期9个月,结清欠款2年后,通过某城商行的"小微助力贷"获得5万元授信。关键因素:①提供持续12个月的银行流水;②抵押个人寿险保单现金价值;③选择授信模型侧重经营能力评估的金融机构。

案例B:李某因医疗欠费产生网贷逾期,通过消费金融公司的"特殊场景金融服务",以未来6个月工资流水作为还款保障,获得2万元应急借款。该方案需提供完整的医疗证明文件,并经第三方公证机构认证。

上图为网友分享

非正规借贷可能引发的四大法律风险:①超过36%年利率的利息不受法律保护;②暴力催收可能涉及寻衅滋事罪;③阴阳合同可能导致担保物非法处置;④参与洗钱类金融犯罪活动的连带责任。

司法大数据显示,2023年民间借贷纠纷案件中,73%涉及违规收取服务费,41%存在合同欺诈。借款人需特别注意:转账凭证的备注信息完整性、还款记录的云端备份、催收通讯的合法取证。

监管科技(RegTech)与信用评估模型的融合正在改变行业生态:①多维数据建模纳入政务数据(如个税缴纳、公积金记录);②区块链技术实现跨机构信用信息共享;③联邦学习算法在保护隐私前提下提升风控精度。

试点中的创新产品包括:基于水电数据授信的"民生贷"、依托供应链信息的"场景信用通"、结合数字人民币应用的"定向消费信贷"。这些工具通过技术手段降低服务门槛,同时确保符合《个人信息保护法》和《数据安全法》的监管要求。

发表评论

暂时没有评论,来抢沙发吧~