本文深入解析2024年可实现秒速放款的贷款渠道,涵盖银行、网贷平台、消费金融等六大类融资方式,通过对比分析放款速度、申请条件及风险特征,为不同信用状况的借款人提供精准选择指南,并揭示快速放款背后的技术逻辑与风控机制。

国有银行与股份制商业银行近年加速数字化转型,工商银行融e借、建设银行快贷等产品通过预授信机制实现极速放款。以招商银行闪电贷为例,系统依托超过200个数据维度构建用户画像,优质客户最快57秒完成从申请到资金到账的全流程。这类产品通常具有以下特征:

申请时需要重点验证公积金缴纳记录、社保连续性及征信查询次数。特别需注意,部分银行的"秒批"仅指初审通过,最终放款仍需人工复核,实际到账时间可能延长至2小时。

持牌网贷机构通过人工智能决策引擎与多方数据源对接构建秒级响应系统。以360借条为例,其部署的星云风控系统能在0.3秒内完成:

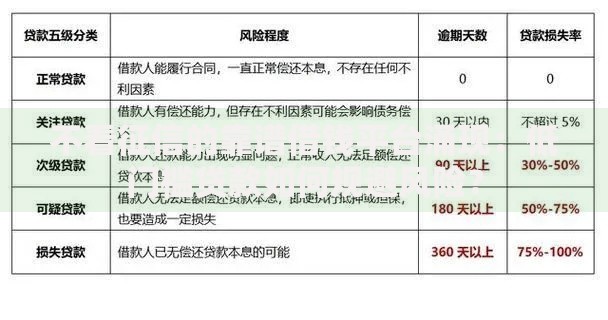

上图为网友分享

这类平台平均放款速度在10分钟内,但存在利率偏高(普遍18-24%)、额度受限(单笔最高5万)等问题。建议优先选择已完成银行存管且披露实际年化利率的正规平台,避免陷入高息陷阱。

持牌消费金融公司如招联金融、马上消费金融等,依托央行征信直连和场景化数据构建差异化服务。以京东金融为例,其与中信消费金融合作推出的"京东金条",通过分析用户电商行为数据、支付流水和物流信息,对优质用户开放1分钟极速到账服务。这类渠道的核心优势在于:

但需注意贷款记录上征信的特性,频繁申请可能导致征信查询次数过多。

信用卡现金分期业务已实现实时到账功能,以平安银行的"灵用金"为例,持卡人可通过手机银行即时获取最高30万元资金。与传统贷款相比,信用卡融资具有三大独特优势:

但需警惕分期实际利率换算陷阱,如标称月费率0.75%的分期产品,实际年化利率可能达到16%以上。建议优先选择提供免息期的预借现金服务。

上图为网友分享

针对小微企业主,网商银行的"发票贷"与微众银行的"供货贷"开创了新型融资模式。通过对接电子税务系统和供应链管理平台,系统可自动验证:

这种模式下,企业主凭纳税记录和采购合同最快10分钟获得贷款,平均额度可达年销售额的15%。但要求申请人具备连续12个月开票记录且无重大税务违规。

选择贷款渠道需构建三维评估体系:

建议遵循"银行优先、持牌次之"的选择原则,优先尝试商业银行的线上信用贷产品。若急需资金且信用良好,可同时申请2-3家银行的预授信额度,但需控制征信查询次数在每月3次以内。

发表评论

暂时没有评论,来抢沙发吧~