随着金融监管政策持续调整,2025年贷款市场迎来新变化。本文深度解析2025年贷款口子的开放逻辑,从政策导向、申请资质、利率趋势等多维度展开,重点拆解新型贷款产品的准入规则与风险防范要点,为借款人提供前瞻性决策依据。

2025年贷款市场的准入规则呈现显著变化。首先,金融审慎监管政策要求所有持牌机构必须接入央行征信2.0系统,这意味着申请人的消费贷记录、花呗等第三方数据将全面纳入评估体系。其次,绿色金融政策倾斜使得新能源产业相关从业者可享受专项信用额度,最高可提升基准授信30%。

在技术层面,区块链存证技术的普及要求借款人提供数字资产证明,包括但不限于:

2025年贷款市场存在三大验证维度:监管备案编号需在地方金融局官网可查,资金存管银行必须为银保监会白名单机构,利率公示要求精确到日息换算公式。以某省消费金融公司为例,其合规产品必须展示如下信息:

年化利率计算模型:APR=[(总利息/本金)/借款天数]%

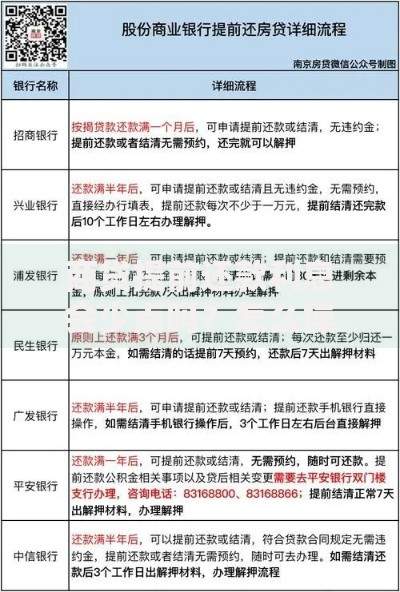

上图为网友分享

值得注意的是,2025年新规要求所有贷款平台必须提供智能合约验证通道,借款人可通过区块链浏览器查询资金流向。若发现资金池模式运作或存管账户异常,应立即终止交易并向金融消保热线举报。

优质贷款产品的准入条件呈现精细化特征。以某国有银行推出的数字人才专项贷为例,需同时满足:

对于小微企业主,2025年重点支持智能制造业和现代农业领域。某农商行的数据显示,采用物联网设备抵押的涉农企业,贷款审批通过率提升至78%,较传统抵押模式提高26个百分点。

抵押贷款市场呈现两极分化特征。一线城市核心地段房产抵押率稳定在评估价65%-70%,但二三线城市商业地产抵押率普遍下调至50%以下。与之形成对比的是,数据资产抵押成为新增长点,某互联网银行推出的数据质押贷,允许企业用合规数据资产获得最高5000万元授信。

信用贷领域,央行指导利率区间调整为5.8%-18.2%。值得注意的是,信用修复机制的完善使得历史逾期记录的影响周期缩短,只要最近24个月履约良好,仍有机会获得中等利率贷款。某持牌消金公司模型显示,连续6个月数字人民币零违约记录可提升信用评分37个基点。

上图为网友分享

2025年贷款审核已实现全流程智能化。以某股份制银行的星云风控系统为例,其采用的联邦学习技术可在保护隐私的前提下,交叉验证72个维度的用户数据。系统每30分钟更新一次风险定价模型,动态调整包括:

在反欺诈领域,多模态生物识别技术将声纹、微表情、操作习惯等纳入评估体系。实测数据显示,该技术使身份冒用类欺诈的识别准确率提升至99.97%,审核时效从传统模式的3天缩短至8分钟。

针对新型诈骗手段,借款人需牢记:

值得关注的是,2025年出现的AI语音克隆诈骗已造成多起资金损失。某地警方数据显示,此类诈骗的平均单笔损失达8.7万元。建议借款人设置声纹验证口令,并在关键操作环节启用多重生物识别验证。

发表评论

暂时没有评论,来抢沙发吧~