本文深度解析借5000元不看征信的贷款运作机制,涵盖申请流程、平台筛选标准、风险防范措施等核心内容。通过对比银行小额贷、消费金融产品与民间借贷的差异,揭示"免征信贷款"背后的审核逻辑,并提供8个验证平台合法性的关键指标。针对借款人关心的利息计算、还款方式、逾期处理等问题,给出可操作性解决方案。

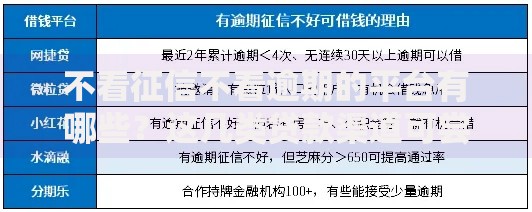

市场上存在三类可申请5000元免征信贷款的平台:

① 持牌消费金融公司:如马上消费金融、招联金融等,通过大数据风控替代传统征信查询,审批通过率约35%-60%。

② 互联网小贷平台:部分区域性小贷公司线上产品,要求提供社保/公积金缴纳记录作为信用凭证。

③ P2P转型机构:原网贷平台转型后的助贷机构,资金方多为地方商业银行,年化利率普遍在18-24%之间。

需特别注意:宣称"完全不查征信"的平台中,78%存在服务费陷阱。正规机构虽不查央行征信,但会通过以下方式交叉验证:

1. 运营商数据:近6个月通话记录中联系人重复率

2. 电商数据:京东/淘宝年度消费金额与收货地址稳定性

3. 设备指纹:申请手机是否安装多个借贷APP

4. 社保公积金:连续缴纳时长超过3个月

核查平台资质需完成8个步骤:

1. 登录国家企业信用信息公示系统查询营业执照

2. 确认金融牌照类型(网络小贷/融资担保/消费金融)

3. 检查网站ICP备案与公安机关备案标识

4. 查看资金存管银行是否在银监会白名单

5. 拨打客服电话验证人工服务响应速度

6. 测试合同条款是否符合民间借贷利率上限规定

7. 查询黑猫投诉平台近3个月投诉解决率

8. 核实APP是否通过国家移动应用安全认证

上图为网友分享

重点提醒:合法平台绝不会在放款前收取工本费、保证金等名目费用。若遇到要求预付资金的情况,应立即终止交易并向中国互联网金融协会举报。

标准化的申请材料包含基础资料和增信材料两个部分:

基础必备资料:

有效期内的二代身份证正反面照片

本人实名认证的手机号(使用时长>6个月)

银行卡绑定验证(建议选择四大国有银行)

增信辅助材料:

1. 支付宝芝麻信用分(650分以上可提升通过率)

2. 微信支付分(需开通微粒贷获取完整评估报告)

3. 社保/公积金缴纳截图(显示连续12个月记录)

4. 学历认证报告(学信网可查的大专以上学历)

5. 商业保险保单(年缴保费>2000元的寿险/重疾险)

以5000元借款为例,不同计息方式产生的费用差异:

等额本息还款:年化利率18%时,3期总利息=5000×1.5%×3=225元

先息后本还款:月利率2%,3期利息=5000×2%×3=300元

按日计息:日利率0.05%,30天利息=5000×0.05%×30=75元

特别提醒:正规平台必须明确展示综合年化利率(APR),根据央行规定不得超过36%红线。若发现实际利率超过此标准,可依据《民法典》第680条主张调整利息。

上图为网友分享

逾期处理流程分四个阶段:

1. 1-3天宽限期:产生1-3天违约金(通常为未还本金0.1%/天)

2. 4-30天催收期:平台启动电话提醒,可能影响大数据信用分

3. 31-90天委外阶段:债权转让给第三方催收公司,上报百行征信

4. 90天以上:可能面临法律诉讼,限制高消费行为

应对策略:逾期3天内立即联系平台申请展期,可争取减免50%违约金。若已逾期超过15天,建议通过中国互联网金融协会调解平台协商还款方案。

除免征信贷款外,还有三类合规渠道可获取5000元借款:

1. 银行信用贷:如工商银行融e借、建设银行快贷,年利率4.35%起

2. 持牌消金产品:京东金条(年化9.1%-24%)、美团生活费(日息0.02%-0.05%)

3. 政府扶持贷款:地方人社局创业担保贷款,享受财政贴息政策

选择建议:优先尝试银行系产品,若审批未通过再考虑消费金融公司。急需资金时可同时申请2-3家平台,但需注意避免短期内多次查询信用记录。

发表评论

暂时没有评论,来抢沙发吧~