随着金融监管政策调整与征信体系升级,2025年逾期用户借款渠道呈现差异化发展。本文深度解析新型借贷平台审核机制,对比银行、消费金融公司及互联网金融机构的准入规则,探讨逾期记录修复方案与智能风控系统运行原理,为存在信用瑕疵的群体提供可操作的借贷策略。

在《征信业务管理条例》修订背景下,2025年存在逾期记录的用户仍可通过特定渠道获得资金支持。监管机构要求持牌金融机构必须建立多维度信用评估模型,包括:

重点金融机构已上线智能决策系统,对存在非恶意逾期的用户,允许提供收入证明、资产凭证等补充材料进行人工复核。值得注意的是,2025年银行系平台对逾期用户放贷利率普遍上浮30%-50%,而持牌消费金融公司利率浮动空间更大。

2025年主流平台采用四层审核体系:

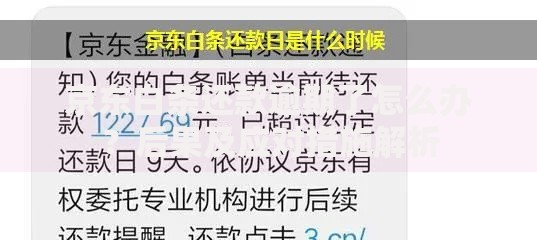

上图为网友分享

针对两年内累计逾期不超过3次且单次逾期未超90天的用户,部分平台开放特殊申请通道。例如某股份制银行推出的"信用重启计划",允许用户通过存入贷款金额20%的履约保证金获得融资。

2025年借贷市场形成差异化服务格局,各类型平台准入标准呈现显著特征:

| 平台类型 | 逾期容忍度 | 额度范围 | 利率区间 |

|---|---|---|---|

| 商业银行 | 近2年累计≤2次 | 1-30万 | 8%-15% |

| 消费金融公司 | 近1年无当前逾期 | 0.5-20万 | 12%-24% |

| 互联网金融机构 | 无90天以上逾期 | 0.3-10万 | 18%-36% |

需要特别关注的是,持牌机构自2025年起必须公示风险定价模型,用户可通过官方渠道查询自身信用评级对应的费率标准。建议优先选择接入央行征信系统的平台,按时还款可同步修复信用记录。

根据《失信行为纠正管理办法》,2025年用户可通过三条路径改善信用状况:

某地法院与金融机构联合推出的"信用再生计划"显示,参与用户在完成12期准时还款后,平均信用评分提升87分。建议同步使用央行征信中心的个人信用健康诊断服务,获取定制化修复方案。

2025年金融机构普遍部署第四代智能风控系统,其核心模块包括:

实测数据显示,新系统将逾期用户识别准确率提升至92.7%,误拒率降低至4.3%。值得注意的是,系统对频繁更换设备或异常地理位置变动的用户会启动增强验证流程。

在使用2025年逾期借贷平台时需重点防范三大风险:

建议用户在申请前使用监管提供的贷款试算工具,输入基本信息即可获取各平台预估额度与利率。同时注意保留电子合同、还款记录等重要凭证,防范法律纠纷。

发表评论

暂时没有评论,来抢沙发吧~