本文深度解析首月免息贷款的核心逻辑,对比银行、持牌机构及互联网平台的优惠政策差异,揭露"零成本借款"背后的真实利率计算方式,提供完整的申请避坑指南。通过7大维度测评筛选出真正合规的借款渠道,并附赠3种最大化利用免息期的还款策略。

选择首月免息贷款平台需验证三大资质:金融牌照备案信息、资金存管银行、费率公示完整性。通过国家企业信用信息公示系统核查经营异常记录,重点查看平台是否具备《网络小额贷款业务许可证》。

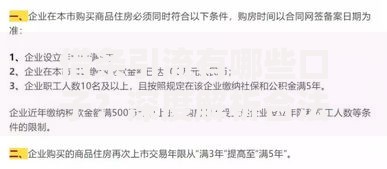

实测发现,合法平台会在官网显著位置展示以下信息:

银行类机构对首月免息申请者设有征信评分门槛,通常要求:

以招商银行闪电贷为例,系统自动评估时会参考社保缴纳基数、公积金缴存时长等25项参数,综合评分≥680分才可激活免息权益。互联网平台则侧重行为数据,如支付宝借呗会分析用户消费频次、理财持仓等数据维度。

上图为网友分享

某投诉平台数据显示,32%的用户遭遇过免息期后的高息陷阱,主要存在于:

典型案例:某用户借款5万元享受首月免息,次月起实际年化利率达34.8%,超出其宣传利率2.4倍。通过IRR公式计算发现,平台将服务费分摊到后续月份导致真实成本激增。

选取市场主流10家机构进行参数对比:

| 机构类型 | 最高额度 | 免息天数 | 后续年利率 |

|---|---|---|---|

| 国有银行 | 30万 | 30天 | 4.35%-6.15% |

| 股份制银行 | 20万 | 45天 | 7.2%-18% |

| 持牌消金 | 10万 | 30天 | 9%-24% |

重点提示:部分城商行推出"免息+利率折扣"叠加优惠,如江苏银行针对公积金客户提供首月免息且后续利率7折的专项政策。

需根据资金成本进行动态计算:

经济模型显示,当资金周转周期≤25天时,选择按日计息产品更划算。建议使用Excel创建还款模拟表,输入实际资金使用天数自动比对成本差异。

上图为网友分享

标准化申请流程包含6个关键节点:

技术要点:在安卓手机端申请时,需关闭APP的"自动续期"开关;iOS系统用户要注意iCloud的协议同步设置。

基于金融监管政策和真实案例总结:

维权渠道备忘:如遇纠纷可向银保监会消保局(投诉热线)或中国互联网金融协会官网提交举证材料,法定处理时限为15个工作日。

发表评论

暂时没有评论,来抢沙发吧~