随着2025年个人信贷市场规范升级,花户群体面临更严格的审核机制。本文深入解析2025年花户可操作的贷款渠道类型、申请策略及风险规避方案,涵盖银行信用修复产品、持牌消费金融方案、合规互联网借贷平台的准入标准对比,并提供信用优化、材料准备、平台筛选等实用技巧,帮助用户系统性解决资金需求。

2025年信贷市场呈现分层监管、精准授信的特点,花户群体可尝试以下三类合规渠道:

需特别注意,2025年所有贷款产品均需公示金融牌照编号,用户可通过国家金融监管总局官网验证机构资质。

2025年金融机构采用动态信用评估系统,核心审核维度包括:

上图为网友分享

典型案例显示,成功获批用户普遍在申请前6个月进行信用修复规划,通过债务重组降低负债率至45%以下。

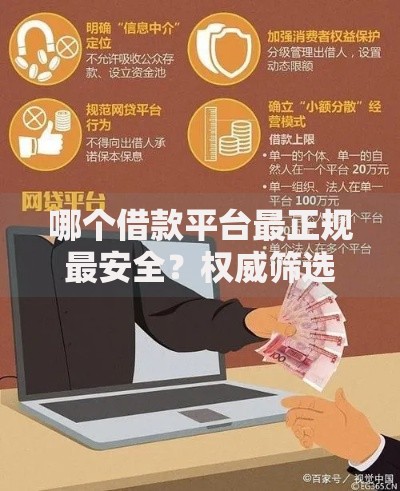

2025年监管部门建立贷款平台红黑名单公示制度,用户需重点核查:

近期监测数据显示,违规平台普遍存在"下款前收费""模糊利率计算"等特征,用户需提高警惕。

根据央行2025年第一季度信贷报告显示:

上图为网友分享

| 产品类型 | 平均年利率 | 最长周期 |

|---|---|---|

| 银行信用贷 | 7.2%-15.6% | 36个月 |

| 消费金融 | 12%-24% | 24个月 |

| 互联网借贷 | 18%-36% | 12个月 |

值得注意的是,优质客户可申请利率折扣,如连续12期按时还款可享受基准利率8折优惠。

2025年贷款申请实行智能风控反馈机制,用户被拒后可采取以下措施:

实践表明,执行90天修复方案后,二次申请通过率可达68%,比即时重复申请提升42个百分点。

2025年需特别防范三类新型风险:

上图为网友分享

防范建议包括:每月自查央行征信、使用利率计算器验证真实成本、关闭自动续期功能等。遇到纠纷可拨打金融消保热线进行维权。

发表评论

暂时没有评论,来抢沙发吧~