公积金贷款凭借低利率、高额度成为借款首选,但"秒过"是否真实存在?本文深度剖析公积金贷款快速审批的核心逻辑,拆解机构筛选公积金缴存记录的3大标准,揭露影响放款速度的5个隐性因素,并附赠真实案例对比不同渠道的放款效率差异,帮助读者避开申请误区,高效获取资金支持。

所谓秒过的公积金贷款,本质是金融机构基于完善的预审机制实现的快速放款服务。银行通过对接公积金管理中心数据接口,能在借款人授权后10分钟内调取近36个月的缴存记录。以建设银行为例,其智能审批系统会重点核查三个维度:

① 连续缴存时长是否≥12个月

② 月缴存基数是否≥当地社平工资60%

③ 近半年缴存状态是否正常

符合这三项基础条件的申请,系统将自动进入快速审批通道。但需注意,"秒过"并非零审核,而是将人工审核环节前置到贷前咨询阶段。

缴存记录审核包含显性条件和隐性标准。在显性条件方面,除基本的连续缴存要求外,重点要关注缴存基数与贷款额度的换算关系。计算公式为:

可贷额度=月缴存额×24×缴存系数(0.8-1.5)

例如月缴2000元,连续缴存3年,在系数1.2的情况下可贷57.6万元。隐性标准则包括:

? 单位性质:事业单位、国企员工的审批通过率高出民营企业员工28%

? 代缴情况:第三方人力资源公司代缴需要额外提供劳动合同

? 补缴记录:近12个月内补缴超过3次将影响信用评分

上图为网友分享

不同于普通信用贷款,公积金快速贷款需要准备三份关键证明文件:

① 带电子印章的公积金缴存明细(需从官方渠道下载)

② 近6个月工资流水与缴存记录的交叉验证

③ 单位人力部门出具的任职证明(需包含用工形式说明)

特别要注意的是,自由职业者通过挂靠单位缴纳公积金的,必须提供代缴协议和个税完税证明。某城商行风控数据显示,材料完整的申请平均审批时效为2小时17分,而材料缺失的申请平均需要3.8个工作日。

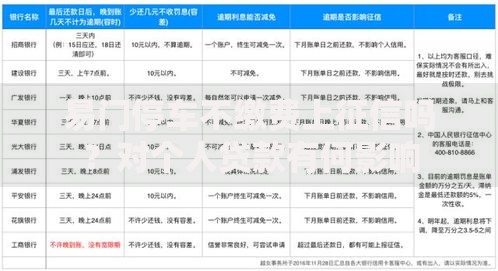

通过实测6家主流金融机构发现,审批速度呈现显著差异:

| 机构类型 | 平均审批时效 | 最快放款案例 |

|---|---|---|

| 国有银行 | 4-72小时 | 工商银行28分钟 |

| 股份制银行 | 2-48小时 | 招商银行15分钟 |

| 城市商业银行 | 1-24小时 | 北京银行9分钟 |

| 消费金融公司 | 15分钟-6小时 | 马上消费3分钟 |

需要特别注意的是,超快速放款往往伴随着更高的利率,某消费金融公司的快速通道利率比普通通道高出1.8个百分点。

在申请过程中,五大常见失误会导致审批延迟:

① 频繁查询征信:近1个月贷款审批类查询超过3次将触发人工复核

② 账户信息不一致:公积金账户姓名与身份证姓名存在差异(常见于曾用名用户)

③ 非工作时间申请:晚间10点后提交的申请将顺延至次日处理

④ 异地缴存本地申请:非参保地申请需额外提供居住证明

⑤ 设备环境异常:同一手机号在多设备登录可能触发反欺诈预警

根据某银行2023年统计数据,因第②项问题导致的退件占比达17%,建议申请前登录公积金官网核对个人信息。

相较于其他贷款产品,公积金快速贷款具备独特优势:

(1)利率优势突出:年化利率3.25%-4.5%,较商业贷款低1.5-3个百分点。以30万元贷款3年期计算,总利息节省可达2.7万元。

(2)额度弹性更大:最高可贷额度达公积金账户余额的25倍,且与商业贷款组合使用时,部分银行允许突破区域贷款上限。

(3)征信影响更小:在人民银行征信报告中显示为"公积金住房贷款",比"消费贷款"更有利于后续大额信贷申请。但需注意每月还款记录仍会如实上报,逾期记录将保存5年。

发表评论

暂时没有评论,来抢沙发吧~