在众多借贷平台中,用户最关心哪种app借款最容易通过审核。本文深度解析影响审批通过率的核心要素,对比主流平台的审核机制、放款速度及用户资质要求,并提供提升申请成功率的实用技巧,助您高效匹配最适合的贷款渠道。

授信逻辑差异决定审批难度。银行系app注重征信报告完整性和收入稳定性,通常要求月收入5000元以上且征信无重大逾期记录。消费金融类平台采用大数据风控,对社保公积金缴纳时长有明确要求,例如微粒贷要求连续缴纳12个月以上。新兴网贷平台侧重行为数据分析,通过电商消费记录、通讯录活跃度等维度评估,适合自由职业者但需警惕高利率风险。

不同场景的审核侧重点存在显著差异:

? 小额短期借款:重点关注还款能力而非资产证明,如美团生活费最高5万元额度仅需身份证和银行卡认证

? 大额信用贷:要求提供房产/车辆等辅助证明材料,如平安普惠20万以上贷款需补充资产凭证

市场主要存在三大类易通过平台:

1. 银行信用贷产品:招商银行闪电贷、建设银行快贷等,年利率4.35%起,适合征信优良用户

2. 持牌消费金融公司:马上消费金融、中银消费金融等,审批通过率约65%,要求月收入3000元以上

3. 互联网平台借贷:借呗、京东金条等,依托平台行为数据,部分产品实现「白名单预授信」机制

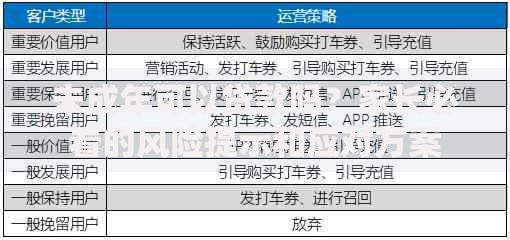

上图为网友分享

特别要注意的是,区域性城商行推出的本地化产品往往有更高通过率。例如广州华兴银行的「工薪贷」,针对本地社保用户通过率可达78%,比全国性银行产品高出15个百分点。

破解平台审核「黑箱」的四个维度:

① 产品说明中的「准入要求」:需区分硬性条件与弹性指标,例如年龄限制22-55周岁为硬门槛

② 用户协议中的「信息授权范围」:读取通讯录的app通常采用社交关系风控模型

③ 放款案例中的「资质描述」:参考成功放款用户的职业、收入、负债情况

④ 客服咨询时的「话术验证」:直接询问「三无人员能否申请」获取真实门槛

标准化申请流程包含五个关键节点:

1. 实名认证:需准备有效期内的身份证原件,部分平台要求人脸动态识别

2. 信息补全:职业信息填写需与征信报告一致,自由职业者可填「其他服务业」

3. 额度测算:注意避免短期内多次查询,1个月内申请记录超过3次将影响通过率

4. 电子签约:重点查看服务费、罚息条款,某平台合同存在「逾期日息0.1%」的高风险条款

5. 资金到账:选择银行直连渠道可缩短到账时间,第三方支付渠道可能存在2小时延迟

上图为网友分享

高通过率往往伴随三大潜在风险:

? 信息泄露风险:某投诉平台数据显示,32%的借贷app存在过度收集用户信息现象

? 综合费率陷阱:部分平台宣传「日息万五」却未说明服务费,实际年化利率可达36%

? 债务累积风险:多头借贷用户中,58%会在6个月内出现还款困难

建议优先选择在国家互联网金融安全技术专家委员会备案的平台,这些机构必须披露资金存管情况和年化利率计算方式。

资质优化四步法:

1. 征信修复:结清小额网贷记录,保持信用卡使用率低于70%

2. 收入证明:自由职业者可提供半年银行流水,月均进账需大于月供2倍

3. 数据积累:在目标平台保持6个月以上的活跃使用记录,如支付宝借呗用户建议每月使用10次以上支付功能

4. 负债管理:将征信报告显示的总负债降低至年收入的50%以下

上图为网友分享

某实测案例显示,用户在优化淘宝消费记录(月均消费提升至3000元)后,花呗额度从8000元提升至元,京东金条通过率提高40%。

发表评论

暂时没有评论,来抢沙发吧~